コンテンツ

https://pubmed.ncbi.nlm.nih.gov/31159679/

Why are older adults victims of fraud? Current knowledge and prospects regarding older adults’ vulnerability to fraud

オンライン公開:2019年06月03日 このジャーナルに論文を投稿する

キーワード

高齢者;金融詐欺;被害者;危険因子

はじめに

高齢者は詐欺の標的として不釣り合いであり(Holtfreter, Reisig, Mears, & Wolfe, 2014)、詐欺は高齢者が経験する可能性のある犯罪の中で最も重大かつ頻繁な形態である(Carcach, Graycar, & Muscat, 2001)。一般的に、詐欺は高齢者の心理的、生理的、経済的幸福に甚大かつ壊滅的な影響を与える。毎年、何百万人もの高齢者が様々な詐欺の被害に遭い、予期せぬ取り返しのつかない経済的損失を強いられている(Federal Trade Commission, 2013)。控えめに見積もっても、高齢者の金融詐欺被害による年間経済的損失は、米国で少なくとも29億ドルに上る(MetLife, 2011)。さらに、詐欺に関連する被害はしばしば極めてトラウマ的であり、一般的に、大うつ病、全般性不安障害、怒り、羞恥心、自責の念、機能性身体愁訴、精神安定剤の使用など、深刻な身体的・精神的健康被害を経験することになる(Button, Lewis, & Tapley, 2014; Ganzini, McFarland, & Cutler, 1990)。

金融詐欺の絶対的範囲は、高齢者人口の増加とともにエスカレートしていくだろう(Burnes et al.) しかし、高齢者の経済的搾取に関する我々の知識は、ほとんどが経済的搾取のカテゴリーに限られている。経済的搾取のもう1つの主要なカテゴリーである経済的詐欺については、ほとんど知られていない。詐欺では、加害者は通常、略奪的な他人によって詐取される(Burnes et al.) 我々は、最も重要な学術データベース(EBSCO、PubMed、PsycINFO、Medline、Criminal Justice Abstracts、Social Work Abstracts、CNKI)から、「高齢者」、「高齢者」、「高齢者成人」、「高齢者、詐欺」、「詐欺」、「詐欺」、「ホワイトカラー」、または「金融搾取」をキーワードとして様々な組み合わせで電子検索を行った。本研究は、高齢者における金融詐欺の蔓延、研究方法、研究パラダイム、およびリスク要因に関する文献の包括的な概要を簡潔に提供するものであり、高齢者における詐欺被害に関する今後の研究の拡張と改善に役立つだけでなく、詐欺防止と介入への取り組みにも情報を提供するものである。

高齢者詐欺に関する関連事項

高齢者詐欺の有病率と過少報告

高齢者詐欺の防止と介入に関わる最初のステップは、その有病率と発生率を明らかにすることである。ある調査によると、米国では毎年平均して55~64歳の高齢者の9.1%、65~74歳の7.3%、75歳以上の6.5%が消費者詐欺の被害者となっている(Anderson, 2013)。同様に、イングランド・ウェールズ犯罪調査(CSEW)のデータによれば、75歳以上の高齢者の4.0%が詐欺被害に遭っていると推定されている(Office for National Statistics, 2016)。最近のメタアナリシス研究により、プールされた高齢者金融詐欺の全体的な有病率は、地域在住で認知機能に問題のない高齢者において5.6%であることが明らかになり(Burnes et al.

しかし、多くの高齢者が詐欺に気づいていないか、詐欺を報告したがらないため(AARP, 1993; Pak & Shadel, 2011)、高齢者詐欺の普及率と発生率に関する正確な推定値は、今後も不明なままであろう。消費者詐欺の被害者の多くは、被害経験を当局に報告したがらない(Titus, Heinzelmann, & Boyle, 1995; Van Wyk & Mason, 2001)。AARP (2003)の調査によると、少なくとも1000ドルの損失を被った既知の詐欺被害者のうち、被害に遭ったことを認めたのはわずか27%であった。さらに、詐欺は一元的な構成要素ではなく、むしろさまざまな犯罪を幅広く包含しているため(Lea, Fischer, & Evans, 2009; Titus et al., 1995)、さまざまなタイプの詐欺が区別されていることも、過少報告問題の一因となっている可能性がある。例えば、メタ分析研究(Burnes et al., 2017)によれば、実証研究で検討された不正の種類は3~22に及んだ。それに対応して、有病率、被害者の特徴、リスク要因についても、研究によってかなりのばらつきがあった。さらに、詐欺の有病率に関する推計は、サンプル集団、報告期間(過去1年、3年、5年など)、調査設計、質問の文言が異なると異なる(Devy & Beals, 2013)。

調査方法:調査と実験

詐欺の蔓延と発生率に関する既存のデータは、主に公的機関が収集した消費者からの苦情や代表的な調査から得られている(Devy & Beals, 2013)。代表的な調査では、当局に被害届を出していない被害者も含め、サンプリングされた個人の被害経験全体に基づいて有病率の推定が行われるため、詐欺の発生率はより正確なものとなる。そのため、過去20年間にわたり、さまざまな機関が代表調査を開始し、さまざまな年齢の成人に、最近(一般的には調査前1年間と定義される)消費者詐欺を経験したかどうかを尋ねている。例えば、Health and Retirement Study (HRS; Lichtenberg, Sugarman, Paulson, Ficker, & Rahman-Filipiak,2016)では、特定の期間に詐欺を経験したかどうかを回答者に尋ねることで、米国における高齢者詐欺の有病率を算出している。同様に、消費者からの苦情データは、公式統計と被害者の積極的な報告に基づいて詐欺の発生率を推定している(Ross et al.) 当然のことながら、消費者からの苦情処理機関は、代表的な調査で得られるよりもはるかに大きなサンプルから得られる様々な種類の詐欺について報告する能力を有している。

とはいえ、消費者からの苦情や遡及報告から得られるデータは多くのバイアスの影響を受けやすいため、詐欺に関する研究はフィールドや実験室での実験も行うようになっている。例えば、Scheibeら(2014)は、参加者に警告を与えてから2~4週間後に模擬詐欺を行うことで、予兆警告が脆弱な高齢消費者(つまり詐欺の元被害者)を保護できるかどうかを検証するフィールド実験を行った。同様に、Kircanskiら(2018)も実験室設計を用いて、強い情動状態を引き出すことが高齢者の詐欺に対する感受性を高めるかどうかを調査した。これらの実験的研究は、一部の高齢者がある種の詐欺に陥った理由を説明するのに役立つ可能性がある。

高齢者詐欺に関する研究パラダイム

高齢者の詐欺被害に関する既存の研究は、様々な脆弱性要因に焦点を当てているが、高齢者詐欺の高い有病率に関する因果関係を説明する理論は極めて稀である(Jackson & Hafemeister, 2013; Lee & Geistfeld, 1999; Lee & Soberon- Ferrer, 1997)。現在のところ、高齢者の詐欺被害に関する研究には、認知的パラダイム、感情調節と動機づけのパラダイム、包括的パラダイムがある。

認知的パラダイム

多くの研究者は、高齢者の詐欺被害の多発は、加齢に伴う認知機能の低下(James, Boyle, & Bennett, 2014)や軽度認知障害(Han, Boyle, James, Yu, & Bennett, 2016)に起因するとしている。なぜなら、詐欺行為を積極的に認識、抵抗、回避するために必要な意思決定プロセスには、複雑で高次の認知機能が必要であり、高齢者では不釣り合いに低下する可能性があるからである(Burnes et al.) 加齢研究では、ワーキングメモリー、処理速度、抽象的推論、意思決定、反応抑制、理解力、問題解決、算数・金融能力の欠損など、認知機能が加齢とともに低下することが実証されている。これらの認知機能(情報処理能力など)の多くは、商品情報を十分に理解し、評価するために必要なものである(John & Cole, 1986; Moschis, 1994)。高齢者のワーキングメモリーは加齢とともに低下し、その能力低下により、若年成人と比較して情報検索が少なくなる可能性があり(Mather, 2006; Yoon, Cole, & Lee, 2009)、その代わりに、非代償的戦略(Pu & Peng, 2016)の使用を含む、より単純な戦略や発見的戦略(Mata, von Helversen, & Rieskamp, 2010)に依存して意思決定を行う傾向がある。

軽度認知障害(MCI)や認知症は、金銭的な意思決定の障害と関連し(Marson et al.、2000)、詐欺的なスキームの犠牲になるリスクが高まる可能性があるという証拠がある(Cohen、2008;Han et al.、2016;Tueth、2000)。金銭的意思決定能力は、MCIや認知症患者の認知機能低下に伴う早期変化のひとつである(Marson et al.) 経済的詐欺を含む経済的搾取の場合、一般的に経済的無能力が評価の基礎となる(Lichtenberg, 2016)。実際、詐欺を回避するためには、情報を十分に理解し、機会を適切に評価し、欺瞞の機微を察知し、その状況から逃れるための戦略を立てるための複雑な認知能力が必要となる。そのため、認知障害や潜在的な経済的能力を持つ人は、欺瞞を発見するのに必要な情報処理能力を持っていない可能性があり(Lee & Geistfeld, 1999; Stiegel, 2012)、高齢者の一部が様々な詐欺の被害に繰り返し遭っている理由を説明しているのかもしれない。さらに、金融能力(例:Financial Capacity Instrument, Marson et al., 2000; Assessment of Competence for Everyday Decision-Making, Lai et al., 2007; Financial Literacy Assessment, Lusardi & Mitchell, 2011a)や詐欺に対する脆弱性(例:Consumer Vulnerability to Fraud, Lee & Soberon-Ferrer, 1997; The Susceptibility to Scams scale, James et al., 2014)を評価するための膨大な尺度が開発されている。

感情調節と動機づけのパラダイム

詐欺や人を欺く行動を避けるには、複雑で潜在的に葛藤に満ちた社会的ダイナミクスをうまく操れるかどうかにかかっている(Spreng, Karlawish, & Marson, 2016)。感情制御と動機づけの分野の理論は、多くの高齢者が詐欺に遭いやすい理由を説明するためによく使われる別の研究視点を示している。社会情動選択性理論では、高齢になるにつれて、個人が認識する将来の時間はますます制限されるようになり、その結果、認識される将来の時間の変化の関数として、異なる社会的目標を優先するようになると主張している(Mather & Carstensen, 2005)。知識に関する目標から感情的に意義のある目標へのこのシフトは、それに付随して、肯定的な感情的情報により大きな注意を払う傾向を伴う(Carstensen & Mikels, 2005)。具体的には、人は将来の時間が限られていることを認識すると、否定的な感情体験を避け、肯定的なものに注意を向ける傾向があり、これは老化過程における「ポジティブ効果」と呼ばれている(Carstensen, 2006; Mather & Carstensen, 2005)。多くの学者が、高齢者の金融詐欺に対する脆弱性を説明する上で「ポジティブ効果」の役割を強調している。なぜなら、ネガティブな情報よりもポジティブな情報を好む傾向が、質の低い意思決定をもたらす可能性があるからである(Carstensen & Mikels, 2005)。

これらの知見と同様に、高齢者は否定的な情報よりも肯定的または中立的な情報に注意を払い、肯定的な感情刺激と否定的な感情刺激とでは、記憶の正確さが異なることが研究で実証されている(Mather & Carstensen, 2003)。さらに、対人葛藤を経験した場合でも、高齢者は若年者よりもネガティブな感情を経験しない傾向がある(Birditt, Fingerman, & Almeida, 2005; Charles & Carstensen, 2008)。

したがって、以下の要因が高齢者の金融詐欺に対する脆弱性に寄与していると推測するのは妥当である。

第一に、高齢者は、加害者から偽って約束された潜在的な報酬や利益に大きな注意を払い、詐欺情報を処理する際に肯定的な感情体験を与える。その結果、疑念を抱かせるような詐欺シナリオのあり得ない側面を無視する可能性が高い。

第二に、高齢者はポジティブな感情に惹かれやすいことから(Carstensen, Fung, & Charles, 2003)、加害者はこのポジティブな感情バイアスを利用して、高齢の被害者と感情的なつながりを築くことが多いかもしれない。したがって、その利点にもかかわらず、この「ポジティブ効果」は高齢者の金銭的意思決定に危険な影響を与える可能性がある。

包括的パラダイム

高齢者の詐欺被害という現象は、明らかに個人的、文脈的、社会的要因が組み合わさった結果である。高齢であることそれ自体が、必ずしも個人を搾取する素因となるわけではないが、加齢に関連した身体的、認知的、社会的状況から生じる特定の要因が、より脆弱性を助長する可能性がある(Pinsker, McFarland, & Pachana, 2010)。Greenspan, Loughlin, and Black (2001)は、社会的脆弱性モデルを提唱し、経済的搾取に対する脆弱性が、個人の能力要因(例えば、日常的な知性、コミュニケーション能力、身体的能力、動機/性格)と環境要因との相互作用に関与することを説明している。彼らのモデルはもともと発達障害のある若年成人との関係で開発されたものであることから、その後の研究では、この枠組みを高齢者にも使えるように適応させている。特に、Greenspanら(2001)の研究を基に、Pinskerら(2010)は高齢者の金銭搾取を説明するための社会的脆弱性モデルを開発した。その結果、一般的知的機能、認知機能、身体機能、動機/性格特性、社会的知性、社会的スキルの6つの個人的能力因子が得られた。この包括的なモデルは、高齢者の詐欺被害に関する理論的枠組みを提供するものではあるが、このモデルは金融詐欺に特化したものではなく、外部の社会的背景の影響も考慮していない。

高齢者の詐欺被害に影響を与える可能性のある要因

多くの学者が、高齢者における詐欺被害の人口統計学的・個人的リスク要因を明らかにし、リスクの高い人を正確に特定することに取り組んできた。過度の信頼性、心理的脆弱性、社会的孤立、リスクテイク、基本的知識/情報リテラシーなど、いくつかの重要なリスクが詐欺の脆弱性に寄与していることがわかっている。これらの危険因子は、高齢者の意思決定に影響を与えたり、感情調節や動機づけを変化させたりすることで、高齢者を詐欺に遭いやすくする可能性がある。金融詐欺に関連する決定因子を正確に特定することは、早期発見と包括的な理論構築のための重要な基盤となる。

過度の信頼性

高齢者が詐欺や詐欺に遭いやすい主な要因として、過度の信頼性が関与している。高齢者の信頼、愛情、忠誠心を培うことは、高齢者を詐欺に引っ掛け、金銭的に搾取する主な手段である。多くの研究で、高齢者は一般的に若年層よりも信頼度が高く(Kirchheimer, 2011; Li & Fung, 2012)、感情的に意味のある目標を優先することが確認されている(Lang & Carstensen, 2002)。高齢者が他者、特に見知らぬ人を過度に信頼するこの傾向は、詐欺、詐欺、詐欺の被害に遭いやすくする可能性もある(Castle et al.)

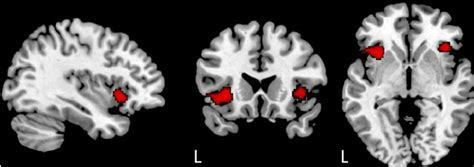

さらに、高齢者の見知らぬ人に対する信頼度が高いのは、脳回路の実際の変化を反映しているのかもしれない。Castleら(2012)による神経画像研究では、信頼の神経基盤が検討され、前部島皮質における年齢差の証拠が発見された。高齢者では、信頼できない顔に対する前部島皮質の活性化が緩やかであったが、若年者ではこのような反応の低下は見られなかった。この発見は、神経回路の違いが高齢者の詐欺に対する脆弱性を規定している可能性を示している。

心理的脆弱性

うつ病、社会的欲求充足の低い高齢者(Lichtenberg, Stickney, & Paulson, 2013; Lichtenberg et al., 2016)、ネガティブなライフイベント(Consumer Fraud Research, 2006)、および/または社会的孤立(Olivier, Burls, Fenge, & Brown, 2015)は、見知らぬ人を含む他者とつながりたいという強い心理的要求を示すため、詐欺師に狙われやすくなる。例えば、Lichtenbergら(2016)は、うつ病と社会的欲求の不十分な充足の組み合わせと定義する心理的脆弱性が、新たな詐欺の事例を縦断的に予測することができ、最も脆弱な個人は詐欺に遭う可能性が2倍になることを発見した。Lichtenbergら(2013)による同様の研究でも、心理的脆弱性を持つ高齢者は詐欺の被害者になる可能性が約3倍高いことが分かっており、詐欺に遭いやすさを判断する上で心理的脆弱性を考慮することの重要性が浮き彫りになっている。

社会的孤立

社会的孤立は高齢者の詐欺への脆弱性の危険因子と見なされることが多い。孤立した高齢者は、社会的つながりを培うために見当違いの試みで加害者に関与する可能性があるからである(Lachs & Han, 2015)。社会的孤立を経験した高齢者は電話勧誘詐欺の被害に遭いやすいという研究結果もあり(Consumer Fraud Research, 2006)、孤独は特に高齢者における詐欺の主要な危険因子である(Alves & Wilson, 2008; Lee & Geistfeld, 1999)。詐欺師は、孤独な高齢者に偽りの心配りを示し、電話で「友情」を育んで信頼を勝ち取り、さらに詐欺のシナリオに誘い込むかもしれない(Cohen, 2008)。高齢者の多くは配偶者の死後一人暮らしをしているため、「ハンター」にとっては理想的なターゲットかもしれない。その結果、孤独になることで、社会的欲求を満たすことができる意欲的な加害者を含む見知らぬ人とのコミュニケーションをより厭わなくなるかもしれない。加えて、配偶者や家族という保護因子を考慮すると、一人暮らしの高齢者は家族から効果的な監視を受けられないことが多いため、詐欺師に狙われやすい。

リスクテイク

詐欺の被害者はリスクテイカーである可能性が高いため(Consumer Fraud Research, 2006; Holtfreter, Reisig, & Blomberg, 2006; Pak & Shadel, 2007)、潜在的被害者の金銭的リスクテイキング行動は、詐欺被害の可能性を高める可能性がある。リスクに対する認識が低いほど、消費者は資料を読んだり、知らない販売員の話を聞いたりし(Consumer Fraud Research, 2006)、希望する商品を購入する可能性が高いという証拠があることから(Penz & Kirchler, 2006; Schoepfer & Piquero, 2009)、リスクのある見込み客に対する態度が、詐欺の信憑性の認識と関係があることが研究で示唆されている。さらに、電話勧誘詐欺の被害者は、ギャンブラーと同様の投資行動をとることが分かっており、投資を行う際に運に頼る傾向が強く、損失を回復することを期待してより多くの資金を投資する傾向がある(Gross, 1999)。高齢者は、予想される損失に対する否定的な覚醒が低下している(Samanez-Larkin et al., 2007)ため、よりリスクの高い金融的意思決定を行う可能性があり、その結果、リスク追求の際に、より最適でない意思決定を行う可能性があるという証拠が増えている(Denburg et al., 2007; Samanez- Larkin et al.) したがって、このような加齢に伴う変化は、予想損失額の減少により、高齢者の詐欺被害の可能性を高める可能性がある。

基礎知識/情報リテラシー

詐欺に対する認識が低い結果、高齢者が詐欺に遭いやすいのは、知識リテラシーが低く、情報を効果的に選別できないことに起因している可能性がある(Boyle et al., 2013; Duan & Zhao, 2016; Gamble, Boyle, Yu, & Bennett, 2014)。例えば、高齢者が金融詐欺の被害に遭うという事実は、彼らの金融リテラシーの低さと密接に関係している可能性がある(DaDalt, 2016; Lusardi & Mitchell, 2011a)。特に、消費者詐欺は一般的に、その欺瞞性を明らかにするために複雑な計算を必要としないという事実を考慮すると(Ross et al.) 先行研究では、高齢者は一貫して金融リテラシーのレベルが最も低いことが明らかにされている(Lusardi & Mitchell, 2011a, 2011b)が、高齢者は依然として自身の金融知識を過大評価しており(Lusardi, 2012)、高齢者の金融判断に対する自信は年齢とともに低下するわけではない(Finke, Howe, & Huston, 2016)。このような情報リテラシーの低さが、詐欺の「赤信号」に気づくことを難しくしているのかもしれない。

研究の展望

既存の研究は、高齢者における詐欺被害の有病率、特徴、影響を与える要因を特定する上で大きな進歩を遂げているが、この分野における実証研究はまだ比較的弱く、しばしば複雑な結果を引き出している(Consumer Fraud Research, 2006; Holtfreter et al. 次節では、喫緊の課題である「詐欺被害に関する理論構築」に向けて、今後の研究課題について述べる。

詐欺被害理論の構築

高齢者における詐欺の研究において最大の課題のひとつは、先行モデルを継承・拡張する包括的な理論的枠組みの構築である。高齢者の詐欺被害を食い止め、防止するための第一歩は、リスクの高い人を正確に特定することである。現在、高齢者における詐欺被害の様々なリスク要因の探索に焦点を当てた研究がかなり行われている(James et al.) しかし、高齢者の詐欺に対する脆弱性に関する因果関係を説明する既存の理論は不十分であり、金融詐欺の複雑性を捉えるのに十分強固なものではない(Jackson & Hafemeister, 2013; Lee & Geistfeld, 1999; Lee & Soberon-Ferrer, 1997)。すなわち、認知加齢理論、社会情動選択性理論、社会的脆弱性モデルはいずれも、高齢者における詐欺被害を部分的に説明するものではあるが、完全な現象を正確に捉えることはできない。高齢者の詐欺被害は、加齢に伴う身体機能の低下、認知機能の低下、感情的・動機的な優先順位の違い、信頼の違い、特定の心理的ニーズ、状況的文脈などが複雑に絡み合った問題であることを考えると、より包括的な枠組みは、脆弱性に影響を与えるより多くの要因を適切に統合し、金融詐欺リスクのより強固なマーカーを開発し、詐欺の蔓延を検証する方法論を改善し、研究分野を絶えず拡大し、生理学的基盤を探求し、高齢者の詐欺への早期介入への道をさらに開くことで、金融詐欺分野の研究を前進させる可能性がある。

方法論の改善と多様化

遡及的報告に基づく横断的研究では、高齢者の被害経験を真に反映できず、詐欺被害について因果関係のある結論を導くことができない可能性があることを考えると、縦断的および/または実験的デザインは、高齢者における詐欺被害のより包括的な像を提供するのに役立つ可能性がある。特に、縦断的デザインは、この脆弱性の時間的な先行性を検証することで、詐欺の脆弱性とその決定要因や結果との因果関係を検証することができる(Boyle et al.、2012;Lichtenberg et al.、2016)。これまでのところ、この分野での縦断的研究は比較的稀であり、生物学的、心理学的、社会的変数の加齢に伴う変化が詐欺への感受性にどのように影響するかについての情報はほとんど存在しない。しかし、この分野における実験的研究はここ数年で増加し、高齢者が詐欺に遭いやすくなる理由をより体系的に理解できるようになってきた(Yoon et al.) 例えば、Kircanskiら(2018)は、強い情動状態を引き出すことで、高齢者の虚偽広告商品の購入意向が高まることを発見した。同様に、Fischer、Lea、Evans(2013)による研究では、実験的に操作した模擬詐欺を配布し、なぜ多くの人が価値のない詐欺のオファーに反応するのかを検証した。しかし、これらの実験的研究は、内的妥当性を優先するあまり、外的妥当性を犠牲にする傾向がある。高齢者における詐欺の脆弱性に関するより実りある洞察は、より自然な、あるいは生態学的な文脈の中で、複数の研究手法が採用された場合に現れる可能性が高い。今後の研究では、事例分析、横断的デザイン、縦断的デザイン、フィールド実験、実験室実験、ニューロイメージングパラダイムなど、複数の研究手法を組み合わせる必要があるかもしれない。

既存研究の拡張

高齢者詐欺という現象は、主にメディアの注目や逸話的証拠に基づき、過去数年にわたって大きな注目を集めてきたが、この問題に関する一般の人々の強い関心や論評に比べ、体系的な研究が遅れていることは明らかである(Lea et al.) 第一に、詐欺の種類を区別することは極めて重要である。なぜなら、詐欺の種類によって被害に遭いやすい人が異なり、被害者の特徴や危険因子もまた、犯罪の種類によって大きく異なるからである(AARP, 1996)。すべての詐欺の種類を分類した一般的な調査では、高齢の消費者の被害が少ないことが判明する傾向があるが、詐欺の種類(電話勧誘、投資、宝くじ詐欺など)別に被害者を分析した調査では、高齢者の被害者が不釣り合いに多いことが判明する傾向がある(Devy, Lucich, & Beals, 2012; Pak & Shadel, 2007)。しかし、多くの研究では、詐欺の種類を区別していないため、被害者全体を分析する際に、被害者と非被害者の区別のつく特徴の多くが不明瞭になっている(Devy et al., 2012; Lea et al., 2009; Pak & Shadel, 2007)。したがって、高齢者における詐欺被害の性質と程度を正確に推定し、被害者のプロファイリングを正確に行うためには、被害者を詐欺の種類ごとに区分する今後の研究が必要である(Pak & Shadel, 2007)。

第二に、高齢者における個人差は、詐欺被害の分野において無視されてきた問題の一つである。高齢者の詐欺被害にはかなりの異質性があり、詐欺師に狙われた高齢者全員が詐欺被害に遭うわけではないため、このような研究は重要である。例えば、詐欺被害に遭ったことがあるかどうかは、高齢者が将来詐欺被害に遭いやすいかどうかを予測する(Titus, 2001)。さらに、高齢者の詐欺被害は複雑であるため、その決定要因は単一の要因の結果ではなく、むしろ社会的、心理的、文脈的変数といった複数のリスク要因が組み合わさっていることを意味する(Petersonら、2014;Sprengら、2016)。したがって、詐欺被害における生物学的、心理学的、社会的変数間の相互作用をよりよく理解するために、社会心理学的文脈の中で高齢者の詐欺を検証し、分析レベルと決定要因を統合することが必要であり、それによって、詐欺のリスクが高く、したがって詐欺に遭いやすい高齢者を特定することができる(DeLiema, 2015)。それに付随して懸念されるのは、これらの要因は、なぜ高齢者が詐欺被害に遭うのかについてほとんど教えてくれないということである(Van Wyk & Mason, 2001)。

第三に、高齢者の詐欺被害に関する現在の研究では、加齢に伴う認知や神経の衰えによってもたらされる脆弱性が強調されているが、可能性のある防御因子の存在は考慮されていない(Ross et al.) 例えば、Grossmann, Na, Varnum, Kitayama, and Nisbett (2013)は、賢明な推論が加齢に伴って増加することを発見しており、生涯を通じて蓄積されたこの知恵は、高齢者が迅速かつ質の高い金融上の意思決定を行うのに役立つはずである。したがって、情報通の高齢者は詐欺に簡単に騙されないはずだと期待するのは妥当である。実際、多くのことわざが言うように、”高齢者ほど賢い”、”老いた鳥は籾殻で釣られない “のである。加えて、研究では、様々な年齢層における消費者詐欺の蔓延に影響を与え得る、収入や購買行動における加齢に関連した変化といった日常的な要因について考慮されていない(Ross et al.) このような保護因子が特定されれば、複数の危険因子と保護因子がどのように相互作用し、高齢者の詐欺被害に影響を与えるかをさらに検討する必要がある。さらに、一部の研究者(例えば、DeLiema, 2015; Friedman, 1998)は、おそらく今後の研究のより有望な道は、詐欺未遂をうまく回避した高齢者を研究することであると強調している。このような研究は、詐欺の被害に遭わなかった高齢者の特徴、影響因子、対処戦略、逃避メカニズムに関する情報を提供することで、消費者がより効果的に詐欺を回避するのに役立つ可能性がある。

詐欺の脆弱性の生理学的基盤を探る

高齢者に詐欺に対する脆弱性を与える生物学的基盤や、生物学的、社会的、生理学的、文脈的要因の相互作用を探るために、さらなる研究も必要である。金融詐欺に関連する領域における社会的に伝達された情報の評価は、信頼性判断(Castleら、2012;Sprengら、2017)や欺瞞的広告(Aspら、2012;Denburgら、2007)など、一貫して内側前頭前野の構造や機能と関連している。Castleら(2012)は、高齢者は若年者と比較して、信頼できない顔に対する前部島皮質の活性化が弱く、このことが高齢者の詐欺に対する脆弱性を部分的に裏付けている可能性があることを発見した。一方、Aspら(2012)は、疑うプロセスにおける脳室内側前頭前皮質(vmPFC)の役割を強調している。vmPFCに損傷を受けた人は、誤解を招くような広告に掲載された商品に対して、より高い信憑性と購買意欲を示した。詐欺の文脈で、Sprengら(2017)は、高齢者の金融詐欺に関連する脳の構造的・機能的差異を同定した。加齢に関連した脳の変化、すなわち前部島皮質と後部上側頭皮質の皮質菲薄化は、社会情動機能の変化につながり、金融詐欺に対する脆弱性を高める可能性がある。詐欺被害の複雑さを考慮すると、腹側前頭葉の脳領域の完全性と他の脳系とのつながりは、特に見知らぬ人による詐欺の可能性がある状況において、今後の課題になるはずである(Spreng et al.)

介入研究の強化

メディアは高齢者詐欺に関する事件をますます報道し、法執行機関は犯罪者を取り締まり、詐欺に関する一般に入手可能な知識を増やす努力を強化しているが、これらの対策は高齢者を詐欺から効果的に守るのに十分とはいえない(DeLiema, 2015)。したがって、予防戦略は、高齢者の詐欺発見能力、対処戦略、脱出計画を効果的に改善する、より実現可能な介入計画の開発を可能にする、満たされていないケアやサポートのニーズ(DeLiema, 2015)のような、修正可能なリスク要因をターゲットとすべきである。例えば、予兆は高齢者の詐欺感受性を効果的に低下させることが判明している方法の一つである(Scheibe et al.) さらに、予防策は、高齢者における詐欺被害の報告率を高めること(Mason & Benson, 1996)、適時に報告書を提出することの重要性を強調すること、正式な報告ルートに関する認識を高めることに重点を置くべきである。詐欺被害の報告方法を知っている人は、被害を受けにくく、当局に被害を報告しやすいという研究結果もある(Cops, Kerley, Mason, & Van Wyk, 2001)。

結論

高齢者が他の年齢層よりも高いレベルの詐欺被害を経験しているかどうかについては、強い議論がある(Burnes et al.、2017;Ross et al.、2014);しかし、高齢者は、年齢に関連する詐欺の脆弱性の独特なセットによって区別される、別個の人口統計学的グループを表している(Burnes et al.、2017;Lachs & Han、2015)。しかし、最も不可解なのは、ほとんどの場合、これらの詐欺が複雑な認知能力を必要とせず(Fischer et al. )そのため、多くの研究者は、なぜ情報通の高齢者の多くが、このような欺瞞的で無価値な販売方法を認識できず、様々な詐欺の被害に遭う可能性が高いのかを明らかにすることに取り組んできた。

高齢者の詐欺被害に対する脆弱性に関する今後の研究は、上記の身体的要因、認知的要因、感情的・動機的要因、気質的要因、状況的要因のような、重要で影響力のある要因を相互に関連付ける、包括的で特異的な詐欺被害理論の構築と洗練に由来し、貢献すべきである。高齢者が詐欺に遭いやすい潜在的な理由を完全に理解するために、今後の研究では、異なる種類の詐欺の区別、高齢者被害者内の異質性の明確化、多因子リスク/保護要因の統合、高齢者被害者の生理学的マーカーのマッピング、多方法指向のデザインの実施など、既存の研究の拡張に取り組むべきである。今後の研究は、詐欺被害に遭いやすいリスクの高い高齢者を正確に特定するのに役立ち、高齢者を詐欺被害から守ることを目的とした早期警告メカニズムや介入策の設計に役立つ可能性がある。

利益相反なし

資金提供

本研究は、中国国家社会科学基金助成金(16BSH101)の支援を受けた。