corbettreport.substack.com/p/how-vanguard-conquered-the-world

2023/09/25

by James Corbett corbettreport.com

2023年9月24日

「ブラックロックはいかにして世界を征服したのか」をご覧になった皆さんは、 運用資産数兆ドルを誇るこの金融巨大企業が、いかにして経済の大部分を支配してきたかをご存じだろう。 ブラックロックが、ファウチュン500に名を連ねるあらゆる大企業の上位機関投資家であり、フィンクとその一味が、この驚異的な富を活用して政治的、社会的権力を行使し、産業を指揮し、最終的には文明の行く末を舵取りしていることをご理解いただけたことだろう。

ポッドキャストのドキュメンタリー番組を最後までご覧になった方なら、これらの企業のほとんどに投資している機関投資家のトップがブラックロックではなく、バンガード・グループであることを私が指摘したことも覚えているだろう。

では、バンガード・グループとは何なのか?どこから来たのか?何をする会社なのか?そして、この金融の巨像は、ブラックロック/ESG/ネット・ゼロの(管理された)経済の未来に対する全体的な計画の中で、どのように位置づけられているのだろうか?いい質問だ!腕まくりして答えに取り掛かろう。

バンガードの台頭

ブラックロックの公式な歴史が、金融界の新星ラリー・フィンクが1億ドルの損失を ファースト・ボストンの投資銀行で四半期に出し、リスク管理について貴重な教訓を得たとされる屈辱から始まるように、 バンガードの物語もまた、金融の天才児のレモンからレモネードへの物語から始まる。

バンガードの場合、物語はジョン・クリフトン・」ジャック”・ボーグルから始まる。彼は金融業界の巨人で、その保守的な投資倫理は大恐慌の坩堝の中で鍛えられたと言われている。1929年5月にニュージャージーで生まれたボーグルは、一家の財産を一掃し、父親をアルコール中毒に追い込み、最終的には両親の離婚につながった株式市場の大暴落のわずか数カ月前に、一家を支えるために様々な仕事をしながらも、学業に打ち込み、優秀な成績を収めることを余儀なくされた。

ボーグルは不運に打ち勝ち、プリンストン大学で経済学を学ぶ奨学金を得るに至った。しかし、聡明で野心的な若い天才たちが集まる名門校で平凡な学生であったボーグルは、目立つためには素晴らしい卒業論文を書かなければならないことを知っていた。それまで取り上げられたことのないものについて書こうと誓った彼は、『ファウチュン』誌1949年12月号のページで、投資信託業界という卒業論文のテーマを見つけた。

投資信託とは、「株式、債券、金融市場商品、その他の資産のような証券に投資するために、株主の資産をプールする」金融手段である、とインベストペディアは教えてくれる。米国では19世紀後半からさまざまな形で存在していたが、1929年の株式市場の暴落をきっかけに議会が可決した一連の法律、とりわけ1940年投資会社法が、20世紀半ばのミューチュアル・ファンド業界の爆発的成長への道を開いた。ボーグルはたまたま適切なタイミングで適切な記事を読み、やがて金融の津波となる最初の波をつかんだのだ。

ボーグルが自分の論文で低迷していた学問的キャリアを好転させることを望んでいたとすれば、それは成功した。その論文は優秀なプリンストン大学を成績で卒業しただけでなく、米国初のバランス型投資信託として名高いウェリントン・ファンドの創設者、ウォルター・モーガンの目に留まった。モーガンはこの若き天才少年に、ファンドを運用するウェリントン・マネジメント・カンパニーでの仕事を斡旋し、ボーグルは輝かしいキャリアをスタートさせた。

1955年にアシスタント・マネージャーとなったボーグルは、同社とミューチュアル・ファンド業界全体の爆発的な成長期を監督した。彼は、株式のみで構成される新しいファンド、ウェリントン株式ファンドを創設することで、このような投資への一般大衆の関心の高まりを利用するよう経営陣を説得した。この新しいファンドの成功とボーグルの努力により、彼はウォルター・モーガンの後継者として抜擢された。1967年には社長、1970年にはCEOに就任した。

しかし、60年代の強気相場の絶頂期にボーグルが下した決断が、後に彼の最大の過ちであることを証明することになる。1966年、退屈で保守的なウェリントン・ファンドよりも大きなリターンを投資家に約束する、より新しくリスクの高いミューチュアル・ファンドとの競争激化に直面したボーグルは、ボストンで新進気鋭のアイベスト・ファンドを運用するソーンダイク、ドーラン、ペイン、ルイスの投資顧問会社と合併することにした。

しかし、ボーグルと彼の新しいパートナーは、合併した会社に対するビジョンが異なることにすぐに気づいた。そのため、1970年代に強気相場が終わり、株式市場が暴落すると、パートナーたちは団結してボーグルをウェリントン・マネジメント・カンパニーの最高経営責任者として解雇させた。

ボーグルは後に、この合併を自身のキャリアにおける最大の過ちとし、その後の解雇をそのキャリアにおける最低の出来事とする。しかし、解雇されたことが、バンガード・グループ創設への足がかりとなった。

ボーグルは、解雇というレモンを新事業というレモネードに変える計画を思いついたのだ:

解雇に対するジャックの対応は、ウェリントン・ファンドの取締役会に訴えることだった。これらのグループは、ジャックを解雇したウェリントン・マネジメント社の取締役会とは別のものだった。分離していたとはいえ、ファンドの取締役会は基本的に運用会社の傘下にあり、各ファンドの取締役会会長は伝統的に運用会社のCEOだった。それが投資信託業界の慣例だった。それでもジャックは、各取締役会が運用会社の機能を引き継ぐことを検討するよう提案した。

さまざまなウェリントン・ファンドの理事会はこのアイデアに賛同し、ジャックを社長に据え置くことを決定した。そこでジャックは、業界の常識を根本的に覆し、これまでウェリントン・マネジメント社が提供してきた管理業務を、ファンドの理事会が自ら担うことを提案した。ウェリントン・マネジメントはファンドの投資顧問および主幹事証券会社として存続するが、ファンドが運用会社に支払う手数料は、この管理業務の変更を反映して100万ドル減額されることになった。

ウェリントン・グループ・オブ・インベストメント・カンパニーの取締役会からOKが出たことで、ボーグルはウェリントン・グループの11のファンドの管理を引き継ぐ新会社を設立することができた。伝説的なナイルの海戦におけるネルソン卿の艦隊旗艦にちなんで、彼はバンガード・グループと名付けた。

「ウェリントンとの結びつき、HMSバンガードが体現する誇り高き海軍の伝統、そしてバンガードという名称が持つ最先端の意味合い、これらが相まって、私には抗うことができなかった」と後に彼は説明している。

つまり、「実際問題としてのである。つまり、バンガードはコストで運用し、その節約分を株主に還元しようとした」のである。

ボーグルが乗り越えなければならなかったハードルはもう一つあった。ファンドの役員たちは、バンガードに最も狭い権限を与えることを決定した。バンガードはファンドの管理だけを行い、助言活動や投資運用活動を行うことは許されない。ボーグルは、アクティブ運用を行わず、代わりにS&P500指数のパフォーマンスに連動する、完全にパッシブなファンドを提案することで、この制約を克服した。

この革新的なファンドに対するベテラン投資家の最初の反応は軽蔑的なものだった。ボーグルの愚行」と呼ばれ、単一の企業ではなくインデックス全体に投資するというアイデアは、「対処療法」、「平凡さの追求」、そして勝者を選び敗者を落とすという伝統的な市場の倫理を無視することから「非アメリカ的」と揶揄された。

ボーグルにとって不運だったのは、批判が単なる罵倒にとどまらなかったことだ。この批判は、ファンドに参加しようとする投資家たちの足かせにもなった。最初のミューチュアル・インデックス・ファンド、ファースト・インデックス投資ファンドの引受目標額1億5,000万ドルは、野心的すぎることが判明した。実際、1976年8月に最初の引き受けが終わったとき、ファンドは1,100万ドルしか集めていなかった。これでは、ファンドの意図通り、S&P500種全500銘柄に投資することさえできなかった。そこでファンド・マネージャーたちは、上位200銘柄と、残りの300銘柄の代表として選ばれた80銘柄に投資することに落ち着いた。それにもかかわらず、彼らは前進し、年末までにファンドの資産は300万ドル増え、1400万ドルになった。

「ボーグルの愚行」は報われた。文字通りだ。インデックス・モデルは1980年代初頭の強気相場で人気を博し、その成功に乗じて、バンガードは債券インデックス・ファンドや、S&P500種指数を除いた株式市場全体を対象とするトータル・マーケット・ファンドなど、新しいファンドを立ち上げた。

今日、バンガード・グループは世界最大のミューチュアル・ファンド・プロバイダーであり、上場投資信託(ETF)のプロバイダーとしてはブラックロックのiシェアーズに次いで第2位である。運用資産は7兆ドル超を誇り、すでに見たように、米国で重要なほぼすべての企業に対する唯一最大の機関投資家である。

株式の所有者は誰か?

よし、これでいい。これが、バンガードがいかにして有名になったかを要約したものである。そして、ご存知のように、バンガードは現在、すべてを所有する影の金融組織の一員となっている。

. . . それとも、私たちはそれを知っているのだろうか?陰謀論者がいかに間違っているかについて、ファクト・チェッカーが鼻息荒く指摘するところだ。そして、何を知っている?今回ばかりは、彼らが完全に間違っているとは言えないかもしれない。

AAPとロイターのファクトチェッカーは、バンガードとブラックロックの金融寡占化の問題に、ファクトチェッカーらしく取り組んでいる。

AAPの場合、”Global corporate monopoly claim dances on edge of reality “は、バンガードとブラックロックの巨大投資会社という非常に深刻な問題を取り上げ、この問題について解説ダンスをしながら議論しているフェイスブックの動画に反論している。

AAPは、この2つの投資会社が確かに多くの重要な企業の筆頭株主であることを認めた後、これには理由があると説明する。

あなるほど、そうなのか。

さらに重要なのは、AAPはUNSWビジネススクールで規制とガバナンスを研究するロブ・ニコルズ准教授を招き、その主要な論旨に重厚さを与えていることだ:バンガードとブラックロックは、ペプシやコーラ、アマゾンやアップルなど、陰謀論者が引き合いに出すような企業を「所有している」わけではない。その代わり、彼らが保有するこれらの企業の株式は、時価総額に比例して購入されるETFか、インデックス・ファンドのどちらかであり、株価指数に比例して購入されるパッシブ投資である。つまり、ある企業の時価総額が下がったり、株価指数が全体的に上昇したりすると、関連するETFやインデックス・ファンドは、ファンドの義務化を維持するために株式を売却したり購入したりする義務を負う。

したがって、バンガードとブラックロックの保有株がパッシブ投資である限り、これらの保有株は企業やその行動を左右することはない。ここでの論点は、バンガードがアップル株を気まぐれに売却することはできないので、アップルがヲークのアジェンダに従わない場合、バンガードがアップル株を売却すると脅すことはできないということだ。その代わり、バンガードはS&P500インデックスにおけるアップルのポジションに比例してアップル株を保有する義務がある(少なくともS&P500インデックス・ファンドに関しては)。そして、「良い行動」(アップルがバンガードの望むことをした時に株を買う)に報いるための信頼できるニンジンも、「悪い行動」(アップルがバンガードの望むことをしなかった時に株を売る)を罰するための棒もない以上、バンガードがアップルの行動に直接影響を与える方法はない。

また、UTSビジネススクールのロレンツォ・カサベッキア上級講師がAAPファクトチェックに語ったところによれば、「投資家が会社を支配できるのは、総会での議決権の半分以上を保有している場合のみ」である。しかし、いわゆるビッグスリーと呼ばれる投資家(ブラックロック、バンガード、ステート・ストリート)の株式を合わせても、これらの大企業における持ち株比率は過半数にすら達しない。多くの場合、持ち株比率は一桁台である。

さらに、ロイターがこのファクト・チェックで トピックに関する指摘しているように(もちろんブラックロックの広報担当者を引用している):「ブラックロック自身はこれらの企業の株主ではない」その代わり、「これらの証券の所有者は、ブラックロックが運用するファンドを通じて、顧客に代わって投資を行っている当グループの顧客である」

バンガードも同様で、企業広報で「バンガードはそのファンドによって所有されており、そのファンドは株主によって所有されている。つまり、バンガードの言い分では、「バンガードは誰のものか?」(あるいは、「ブラックロックは誰のものか?」)という疑問に行き着くのは必然ということになる。(という質問に行き着いたとき、その答えはこうなる: 「投資家が所有しているのだ」

つまり、お分かりだろうか?バンガードとブラックロック(そしてステート・ストリートも忘れてはならない)は大企業を「所有している」わけではない。彼らはそれらの企業を管理したり、影響力を持ったりしていないのだ。その上、彼らの株式は投資家に代わって保有されているのだから、アップルやエクソン、ウォルマート、その他すべての最大の保有者は投資家なのだ。

さて、これが結論だ。これ以上見ることはないだろう?

バンガード、ブラックロックと権力の影

ああ、待った。もちろん、この話には続きがある。

確かに、バンガードやブラックロック、ステート・ストリートはこれらの企業を「所有している」わけではないが、何兆ドルもの資産を運用しているからといって、アメリカ企業全体、あるいは特定の企業個々の方向性を左右するのに必要な影響力がないと言うのは、甘いにも程がある。

実際、ファクト・チェッカーによって「反論」された解釈的な踊りのTikTokersとは対照的に、多くのまじめで信頼できる研究者が指摘しているように、これらの投資会社が何兆ドルもの投資可能な資本に由来する筋肉を柔軟にする方法がある。

AAPもファクトチェックで認めているように(ANUのアジア経済研究局のアダム・トリッグス研究部長を引用している)、(コーラとペプシのような)競合企業の共同所有が競争を減らし、コーポラートクラシーを強固なものにするという証拠がある。

この常識的で明白な指摘は、ハーバード・ロー・スクールのジョン・コーツのような研究者によって裏付けられている。彼の論文「コーポレート・ガバナンスの将来パート1:12人の問題」は、「近い将来、およそ12人の個人が、米国の公開企業の大部分に対して実質的な権力を持つようになるだろう」と概説している。

このような激しい所有権の集中が、消費者製品の価格上昇から賃金や雇用の減少に至るまで、さまざまな問題を引き起こす可能性があることは、経済学者や大学教授でなくとも想像できるはずだ。しかし、息を潜めてファクトチェッカーたちが、なぜこのような事態がまったく素晴らしい展開であり、悪い結果をもたらすことは一切ないのだと教えてくれるのを待っている間に、このような所有権の集中が市場や法の支配そのものにさえもたらす本質的な脅威について、コーツ自身が要約したものをじっくりと咀嚼しておく必要がある:

インデックス化、プライベート・エクイティ、グローバリゼーションは、ビジネスを国家に永久に絡め取り、インデックス・ファンドやプライベート・エクイティ・ファンドのアドバイザーとして、卓越した権力を持つ少数の個人に支配される組織を生み出す恐れがある。このような支配力の集中は、2016年に明らかになった、一般市民が経験する政府からの離反や距離感と、超富裕層と国民の大半との間の貧富の格差の拡大を浮き彫りにしている。政治は認識によって形成される。法律は、それ自体が政治の(部分的な)機能であり、こうした傾向に対応してほぼ確実に変化する。問題はその方法である。

次に、議決権の問題がある。もちろん、株主は取締役の選任や株主総会の決議など、会社の選挙で投票権を持つ。では、資産運用会社が顧客のために株式を保有している場合、誰が議決権を行使するのだろうか?伝統的に、実際に議決権を行使するのはバンガードとブラックロックだ。バンガードはこれを「スチュワードシップ」と呼び、自社のマネージャーが「ファンドの委任状投票方針に従って投票する」ことをウェブサイトで自慢したがる。

もちろんファンド側は、指弾する人たちに「落ち着け」と言う。結局のところ、彼らは集団として票を調整しているわけではないので、どうせ彼らのわずかな票の割合が何かを決定的に左右することはない。しかし、2017年に発表された調査によると、ビッグスリーは実際に「協調的な議決権行使戦略を利用しており、それゆえ中央集権的なコーポレート・ガバナンス戦略に従っている」ことがわかった。ブルームバーグでさえ、ビッグスリーの議決権は小さく、取るに足らないものだというプロパガンダを見抜いている:

しかし、議決権は議決権である。ファンド会社の議決権行使と、取締役や最高経営責任者(CEO)に対して自分たちの意見を伝える裏工作を合わせると、合併、主要な投資決定、CEOの後継者、取締役選挙などの重要案件の結果を左右する可能性がある。ファンドハウスは、アメリカン・インクの大部分を支配する最も強力な力を持っている可能性があるのだ。一部の規制当局や、イデオロギー的に多様な学者や活動家たちは、警鐘を鳴らし始めている。

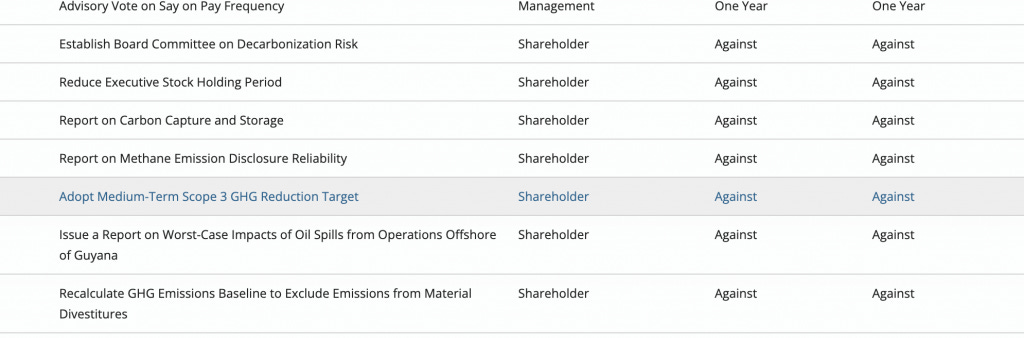

これらの投票が実際にどのように機能しているかを知るには、バンガードの委任状投票の公開記録を検索すればいい。エクソンに対する最近の委任状投票を無作為に検索してみると、バンガードは、グリーン・テクノクラートのアジェンダを押し進めるものも含め、すべての決議に反対票を投じていることがわかる。

これは些細な問題ではない。少なくともブラックロックは、文明を形成する力ではなく、単なる中立的な資産運用会社であるという主張が、株主の議決権を行使する能力によって損なわれていることを認識し、投資家が自ら議決権を行使することを選択できる制度の導入とその拡大について、大々的なPRキャンペーンを行った。

しかし、何十兆ドルもの資産を一括管理している会社を経営している人々が、投資先企業に対して何らかの影響力を持っているかどうかという<sarc>信じられないほど難しい</sarc>問題を考えるとき、単純な答えがある。そう、そうなのだ。

『ブラックロックはいかにして世界を征服したか』で説明したように、名門大学の学者やエゴヘッズでさえ、ラリー・フィンクが面白半分に毎年「CEOへの手紙」を書いているわけではないことを(何年もかけて入念に研究した結果、間違いなく)認めざるを得なくなっている。フィンクの言葉は、企業の役員室では重みを持つ。

時には企業のリーダーに対する「行動喚起」と呼ばれることもあるが、世界の投資可能資産の大部分を管理する彼からの手紙は、実際に企業の行動を変えている。「ブラックロックのパブリック・エンゲージメントの取り組みに投資先企業が反応する」という、至極当たり前の事実を結論付けるために、研究者チームが数ヶ月に及ぶ丹念な調査を行い、査読付き論文を発表したのはまさにそのためである。

つまり、ラリー・フィンクやジャック・ボーグルは、果たして彼らの会社を通じてどれほどの権力を世界に振るっているのだろうか?

最も基本的なレベルでは、後者の質問に答えるのは簡単だ。ジャック・ボーグルは1996年にバンガードのCEOの座を追われ 2000年に会長を退き、2019年に亡くなった。

しかし、もっと深刻なのはここからだ:ブラックロックのラリー・フィンクとモーティマー・「ティム」・バックリー(現バンガード・グループ会長)は、 経済、ひいては社会に対して権力を行使している。 彼らの会社が株式市場の大半を占めるトップ機関投資家であり続ける限り、唯一の問題は、彼らが世界に自分たちの意思を押し付けることによって、どれだけの大混乱を引き起こすか、ということだ。

ラリー・フィンクがESGのアジェンダを押し進める姿はすでにご覧になっただろう。では、バックリーはどうだろうか?彼の名誉のために言っておくと、バックリーはバンガード・グループをネット・ゼロ・アセット・マネジャーズ構想から撤退させ、バンガードは「政治ゲームには参加しない」、「我々の調査に よれば、ESG投資は広範な投資と比較して優位性はない」と主張した。 また、バンガードはいわゆる。「サステナブル」ファンドやESGインデックスファンドを提供しているが、その割合はごくわずかであり、バックリーは「投資家が自分の価値観や好みを表現できるようにしたい」としながらも、ESG投資を追求するかどうかは「投資家個人の選択でなければならない」と述べている。

これが、近年ブラックロックを苦しめているESGへの反発の高まり(そしてそれに伴う投資ファンドの撤退)からバンガードを守るための、企業としての口実に過ぎないのかどうかはともかく、根本的な問題は根強く残っている。仮にバックリーがグリーン・ウォークの暴徒から我々を守るために天から舞い降りた天使だったとしても、彼の後継者も天使だと誰が言えるだろうか?フィンクやバックリーのような人々が企業の意思決定を左右する立場にあるという事実そのものが問題なのであって、彼らがその力を行使する(あるいは行使を控える)特別な方法が問題なのではない。

皮肉なことに、この指摘はジャック・ボーグルにも伝わった。ボーグルは、現在のフィンクのように、極悪非道な企業陰謀の代名詞ではない。実際、ここ数十年の間に、今は亡きボーグルは投資の世界では聖人のような存在になっている。

運用会社の中間マージンをカットすることで手数料を大幅に削減し、投資信託を「相互化」するという彼のアイデアによって、1兆ドル以上の資金が一般投資家の懐に戻った(それによってウォール街の経営者の懐からは資金が消えた)。また、一攫千金狙いの投資スキームや派手なクオンツ主導の投資トレンドを排した彼の常識的で地に足のついた投資戦略は、自らを「ボーグルヘッズ」と呼ぶ投資家全体のムーブメントを生み出し(そう、本当に)、彼の名を冠したコンファレンスを開催し続けている。

では、ボーグルが亡くなる前の数年間、バンガードとブラックロックの驚くべき成長について、ボーグルはどのように考えていたのだろうか?

ほとんどの観測筋は、インデックス・ファンドによる企業所有のシェアは今後10年間拡大し続けると予想している。インデックス投資信託が50%の大台を超えるのも時間の問題のようだ。もしそうなれば、「ビッグスリー」が米国株式市場の30%以上を所有することになり、実質的な支配者となるかもしれない。そのような集中が国益にかなうとは思えない。

少なくとも、そこは間違っていない。

いつものように、フィンクスやバッキーが振りかざしている驚異的な権力は、実際には我々の権力であり、彼らの企業アジェンダのために我々の時間、エネルギー、労働力、生産力を投資することによって、我々の資金から生み出されるものであることに留意したい。したがって、バンガードとブラックロックの問題に対する根本的な解決策は、外部の力からもたらされるものではない。それは、私たちが彼らのシステムから富を引き揚げることによってもたらされるのだ。

世界のバンガードとブラックロックに対する解決策に興味のある方は、私が最近書いた#SolutionsWatchのエピソード「ブラックロックを倒す方法」をご覧いただきたい。