https://intrinsicinvesting.com/2020/11/11/the-overton-window-understanding-what-is-possible/

2020年11月11日|ショーン・スターナード=ストックトン(CFA)著

何が起こっているのか、どこに向かっているのか、正確に知る必要はない。必要なのは、今この瞬間に提供される可能性と課題を認識し、勇気と信仰と希望をもってそれらを受け入れることである。

– トーマス・マートン

私たちは過去に、未来を予測できると考えることと、可能性の幅とそれぞれの可能な結果の確率の幅を認識することの違いについて書いた(ヒント:できない)。これらの概念については、「不確実な状況下での投資」や「毒を選べ」などで説明していた。この記事では、マクロ経済の仮定を個別企業の投資評価にどのように組み込むかについて考察している。

投資家が短期的な経済動向を正確に予測することは不可能だが、マクロ経済変数の長期的な経路について一連の期待を維持することは避けられないというのが、私たちのメッセージである。もし投資家がこれらの予想を明示的に行わないのであれば、暗黙のうちにそうしていることになり、しばしばこれらの前提が個々の企業の評価を動かしていることに気づかないことがある。

経済に限らず、人間社会のあり方について、将来の可能性の幅を考えるとき、私たちはしばしば歴史にその道標を求めることができる。アメリカのインフレ率が将来10%以上に跳ね上がる可能性は?1970年代はそうだったから、その可能性は考慮すべきだろう。インフレが1年に50%や100%といった異常な水準に跳ね上がる可能性は?第一次世界大戦後のドイツ、世界金融危機直前のジンバブエ、近年のベネズエラなど、破綻国家では起きているが、機能的な経済圏でハイパーインフレが起きた前例はないのである。したがって、米国の経済システムの破綻も想定しない限り、投資期間中にハイパーインフレが起こる可能性は極めて低い。

しかし、インフレがもたらす結果の範囲は比較的広いにもかかわらず、つい最近まで、アメリカの金融当局が考えるインフレの結果の許容範囲は非常に明確だった。インフレ率は2%を目標に誘導されるべきだが、非常に一時的な場合を除き、2%を大きく上回ることはない、というのが大方の意見であった。しかし、今年の夏、FRBは金融政策の枠組みを更新し、次のように述べた。

「連邦公開市場委員会は、2%という長期インフレ目標達成のための戦略を調整し、長期的に平均2%のインフレを達成することを目指す」と言及した。この目的のために、改訂された声明文では、「インフレ率が2%を持続的に下回っている期間の後、適切な金融政策はしばらくの間、2%を適度に上回るインフレ率を達成することを目指すと思われる」と述べている。

こうしてFRBは、受け入れ可能なインフレの範囲を変更したのである。過去10年間、このような政策をとっていれば、2016年から2018年にかけて行ったような利上げを始めることはなかったかもしれない(その後、2019年に反転せざるを得なくなった)。FRBはインフレを完全にコントロールすることはできないが、世界経済においてインフレ率に影響を与える最も強力なアクターである。つまり、以前はFRBが低金利を維持していても、インフレ率が何年も3%で推移すると考えるのは論理的に矛盾していたかもしれないが、現在FRBは、このような経済結果が出る可能性がないわけではないことを示唆しているのだ。

FRB で起こったことを理解する最も良い方法は、「オヴァートンの窓」というレンズを通して理解することである。アンサンブル・キャピタルでは、オヴァートンの窓は、連邦準備制度理事会のインフレ政策に関連するだけでなく、経済の可能性を支配する非常に重要な社会契約の範囲にわたって動いていると考えている。投資家はこうした変化に注目し、「オヴァートンの窓」の変化により、将来について明示的または暗黙的に抱く可能性のある期待の範囲がどの程度変化するかを検討することが極めて重要であると考えている。

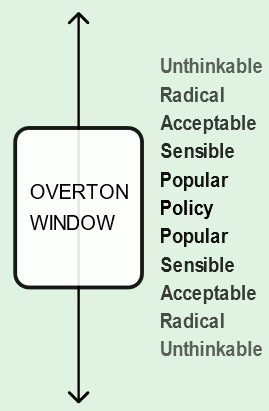

オヴァートンの窓

オヴァートンの窓とは、政治理論家ジョセフ・オヴァートンにちなんで名づけられた概念である。オヴァートンは、政治的な政策の可能性の範囲は、政治家個人の好みとは直接関係なく、むしろ主流派の有権者に政治的に受け入れられる選択肢の範囲によって決まると主張した。この政治的に許容される範囲は時間とともに変化するが、どの瞬間においても、オヴァートンの窓の範囲内にある政策オプションだけが現実のものとなる希望を持つ。

(出典:HYDRARGYRUMvia Wikipedia)

図が示すように、オヴァートンの窓は、PopularまたはSensibleと考えられるオプションの範囲をカバーしているが、特定のポリシーがAcceptableとみなされた時点で、その実現可能性は低下し始める。過激なもの、考えられないものは、たとえ現実的に可能であったとしても、実現する可能性はゼロに等しい。

2003年に亡くなるまでオヴァートンが勤務していたマッキナック公共政策センターの短いビデオで、オヴァートンの窓について2分半で分かりやすく説明している。

いくつかのポイントを紹介する。

- オヴァートンの窓は、何が良いとか悪いとかではなく、社会が受け入れる可能性の範囲を示しているに過ぎない。

- オヴァートンの窓の位置は当局が決めるのではなく、社会がオヴァートンの窓を定義し、当局がそのウィンドウの中で活動するものである。

- オヴァートンの窓は静的なものではない。時間の経過とともに、通常はゆっくりと、時には急速に変化する。このような変化は、さまざまなインプットによって引き起こされるが、特に、オヴァートンの窓を突然大きく変化させる重要なトリガーのひとつは、社会全体の大きな危機である。

オヴァートンの窓の概念は、政治的な可能性を説明するためのものだが、この概念は、人々の集団が集団で意思決定を行うあらゆる状況に広く適用される。簡単な例を挙げよう。

- 今年の3月9日、私はあるクライアントとアンサンブル・キャピタルのオフィスで直接会った。握手もせず、社会的な距離も保ったが、ミーティングをキャンセルすることは、僕にもクライアントにも思いつかなかった。この時点で、直接会うことはPolicyであり、ミーティングをキャンセルすることはUnthinkableか、少なくともRadicalであっただろう。

- 3月12日、子供の学校ではCOVIDへの懸念から対面授業が中止となった。

- 3月14日、10代の息子が「友達と遊びに行きたい」と言い出した。COVIDのニュースがどんどん悪くなっていく中、私と妻はどうしたらいいか迷ったが、結局、息子に断った。この時点で、息子が友達と直接会うことは、「アクセプタブル」ではあっても、「ポリシー」でも「センシブル」でもなくなっていたのである。

- 3月16日、サンフランシスコ・ベイエリアは、全米で初めて避難命令が発令された地域となった。800万人近い住民が、ビジネスや個人的な面談を一つ残らず即座にキャンセルしたのである。その日以来、クライアントと直接会うことは、もはやアンサンブル・キャピタルのポリシーではなく、「考えられないこと」、少なくとも「過激なこと」になってしまったのである。これは、単に弊社が変更したことを反映しているだけではない。クライアントから直接会いたいと言われたことは一度もないし、ほとんどのクライアントは、私たちのオフィスに会いに来るように誘えば、私たちの判断を疑うだろう。

7日間

7日間で「政策」だったものが「考えられないこと」になりかつて「考えられないこと」だったものが「政策」になりましたオヴァートンの窓が移動したのである。これは私たちが一方的に決めたことではない。社会が可能性の範囲と見なしたものがシフトしたのである。

オヴァートンの窓のすごいところは、ほとんどの場合、その存在に気づいていないことである。アンシンカブルな可能性は、現在の社会通念ではありえないと考えるのではなく、むしろ実際にはありえないこととして捉えられる。しかし、窓がずれると、以前はどうだったかを思い出すことすら難しくなる。上のタイムラインを読まれた方の中には、なぜ私が3月9日にクライアントに直接会おうとしたのか、疑問に思われた方もいるのではないだろうか。しかし、当時、私かクライアントのどちらかが面会をキャンセルしていたら、それは考えられない、少なくとも過激なことだっただろう。しかし、今にして思えば、このミーティングをキャンセルするのが常識のように思えるのは、「オヴァートンの窓」が変化している証拠である。

オヴァートンの窓は、常に変化している。しかし通常はゆっくりと変化していくので私たちはその変化に気づかない。ある日 10年以上前の時代を振り返ってみて 「昔はこうだった/こう考えていたなんて信じられるだろうか?」

しかし、危機、特に多くの人々に影響を与え、長く続くような大きな危機では、「オヴァートンの窓」は非常に速く動くことがある。あまりに速いので、多くの人は新しい可能性の範囲に適応するのではなく、議論されている新しい可能性をラディカルまたはアンシンキングであると思い込み、ある時点で誰もが「正気に戻り」、以前のような考え方に戻ると思い込んでしまう。これは、投資家にとって非常に危険な間違いである。

では、「オヴァートンの窓」は今、どこに向かっているのだろうか。オヴァートンの窓は、何が良いとか悪いとかいうものではなく、社会が受け入れる可能性の幅を示すものであることを、以下の文章を読みながら心に留めておいてほしい。投資家にとって最も有益なのは、以前は考えられなかった、あるいは急進的なアイデアが、いつから受け入れられるようになったかを認識することである。アクセプタブルなアイデアがポリシーになることはなく、時間の経過とともにオヴァートンの窓の外に戻ってしまうかもしれない。しかし、もし、あるアイデアが政策になるまで、その変化を見極めたり、考えたりするのを待つのであれば、投資の機会(あるいは避けるべきリスク)はすでに失われていることになる。なので、以下のコメントは、私たちが主張する予測や政策としてではなく、「オヴァートンの窓」に入りつつあり、可能性として考慮し始めなければならないと私たちが考えるアイデアとして捉えてほしい。

インフレ

上記のように、FRB はすでにインフレに関する新しい方針を採用している。以前のインフレ政策では、年率2%のインフレを10年以上持続させるという目標を達成することができなかった。多くの市場参加者は、金融危機後にFRBが大規模な金融緩和を行ったため、インフレ率がもっと高くなると予想していた。しかし、そのようなインフレが起こることはなかった。最近では、失業率が歴史的な低水準に達したため、FRBは労働市場の状況がインフレを引き起こすと考え、金利を引き上げ始めた。しかし、到来したインフレは極めて一過性のものであった。

FRB はもはや、2%を超えるインフレは経済支援を縮小しなければならないシグナルとは考えていない。むしろ、インフレ率が2%を超えることは、自分たちが成功していることの証であり、インフレ率が2%以上のレベルを持続する方向に移行しているという証拠が積み上がらない限り、金融支援を引き締め始めるつもりはないと見ている。

この反応機能は現在FRBの公式な政策だが、金融市場は現在、今後5年間の平均インフレ率をわずか1.7%、その後の5年間はわずか1.85%にしか見積もっていない。これは、金融市場がオヴァートンの窓の変化をまだ認識していないか、FRBが実際にそれを実行するとは考えていないか、FRBがインフレ率管理にそれほど影響力はないと市場が考えているかのいずれかである。したがって、金融市場は誤った評価をしているか、FRBの力が大きく誇張されているかのどちらかである。

この変化は、債券利回り、企業の値上げ能力、中低所得者の賃金上昇、FRBが財政支出の影響を鈍らせるような金融引き締めの必要性を感じずに議会が承認できる財政刺激策の規模に大きな影響を与えることになる。実際、パウエルFRB議長は長年にわたり、連邦政府の赤字や連邦債務の水準について公に懸念を表明してきたにもかかわらず(今年2月中旬にも表明していた)、今は議会にもっとお金を使うよう懇願している。

FRBのシフトが正しい政策か間違った政策かは別問題である。しかし、ドイツ銀行の経済調査グローバル責任者のピーター・フーパーは、「(パウエルの)永続的な遺産は、FRBの政策の方向性に重要な変化をもたらしたことだろうと思う。それは1980年代にボルカーがやったことと同じくらい重要だ」

ポール・ボルカーは、当時存在した高率のインフレを粉砕し、過去40年間、高水準のインフレが問題にならない状況を作り出したと評価されている。ここでは、元FRB議長のウィリアム・プールが、ボルカーによるFRB公式政策の変更がもたらした巨大な影響について説明している。

「ボルカーは就任後わずか2カ月で、FRBの政策を金利目標から通貨供給量目標に切り替えるという過激な行動に出た…私たちはその時期から多くを学んだ。まず第一に、アイデアは重要である。ボルカー以前の時代には、経済学者による不適切な経済アドバイスが政策の失敗に大きく寄与していた…彼の大胆な金融政策の変更と、数年にわたる苦しい時期を乗り切る決意がなければ、米国経済は下降線をたどり続けていただろう。ボルカーは、前任者たちの誤った政策を覆すことで、1980年代と1990年代の長い景気拡大のテーブルを整えたのである。」

現代通貨理論

連邦準備制度理事会の交代により、これまで受け入れられてきたインフレの経済モデルが失敗したことが明らかになった。私たちは、これまで政策として受け入れられてきたこれらのモデルが間違っていることを知った。すべての経済環境で間違っているわけではないかもしれないが、10年間失敗してきたのだから、以前受け入れられていたモデルはもはや賢明ではないことを認識することが、今や政策となったのである。

数年前から、現代通貨理論(MMT)という概念が一般に知られるようになった。この理論は新しいものではないが、以前はUnthinkable(考えられない)と考えられていた。しかし、数年前から、MMTの「オヴァートンの窓」が変化し、「考えられない(Unthinkable)」から「過激な(Radical)」へと変化している。3月に議会が大規模な財政支出を承認したとき、市場参加者は、この行動をMMTに基づいた政策のリアルタイム実験として見るべきであると認識し始めた。民主党も共和党も超党派で賛成したのはMMTのためではなく、MMT信奉者が、この巨額の政府支出はインフレを招かず、多額の赤字や政府債務の増加も問題ないと主張したためである。

MMTの完全な説明は、この記事の範囲外である。しかし、6月に著名なMMTエコノミストのステファニー・ケルトンが『赤字の神話』を出版し、経済学者でなくても容易に理解できる(そして率直に言って楽しい)MMTの解説を提供している。実際、この本は経済学の本としては珍しく、メジャーでメインストリームのベストセラーになっている。

そして、このような考えを受け入れる人々が増えてきたということだけではない。今年7月、Bloomberg Businessweekは、MMTの奇才、ネイサン・タンカスを紹介した。28歳のタンカスは、アイビーリーグ大学の経済学博士号はおろか、大学の学位も持っていない。彼は、伝統的な経済学の世界における異端児の典型的な例である。2015年に23歳でオンライン・フォロワーを増やし始めて以来、経済理論に関するアンシンカブルなアイデアを信奉するラディカルな人物で、ブルームバーグのプロフィールは、以前なら排除されていたはずの伝統的機関内でタンカスの仕事に対する関心が爆発的に高まっていることを強調している。

タンクスの理論が正しいかどうかは議論の余地があるが、彼が骨のある天才であることは間違いない。

以下、ブルームバーグ。

「FRBが米国経済救済のための一連の特別措置を発表し始めた後、タンカスは31日間で21本の長編を書き上げた。時には午前5時や6時まで起きていることもあった。信じられないような猛スピードだった」

彼の投稿は、彼と同じリベラルな考えを持つ人々だけでなく、FRBが行っていることの本質を理解したい人々からも注目された。彼のTwitterのフォロワーには、Bloomberg News、Wall Street Journal、New York Timesの記者、元オバマ政権で投資銀行Lazardの財務アドバイザリー部門の最高責任者であるPeter Orszag、議会経済合同委員会で共和党の上級エコノミストを務めるAlan Coleなどがいる。

…彼はFRB、証券取引委員会、通貨監督庁、財務省に従事をしたことがある”.

FRBが金融政策の枠組みの変更を最終決定した8月初旬から、ニューヨーク連邦準備銀行のツイッターアカウントはタンカスをフォローし始め、主流派経済学の「誰々リスト」に彼を追加していった。

重要なのは、MMTが正しいということではない。むしろ、MMTの世界観は今や「オヴァートンの窓」に入りつつあり、おそらく今日、「受容可能(Acceptable)」と表現するのが最も適切だろう。しかし、今年行われた大規模な赤字支出は、歴史上最も効果的な財政介入であったと広く認められていることから、奇妙なことに、実はすでに政策となっている可能性がある。

民主党が(ジョージア州の両選挙に勝利しない限り)上院に勝てない可能性が高いということは、大規模な政府支出を行わないということだと主張する人もいるかもしれないが、「オヴァートンの窓」は、どの政党が議会でわずかな多数を占めるか、ということではない。むしろ、「オヴァートンの窓」は、社会が許容できると考える政策の範囲を示すものであり、両政党はこの窓の中で活動することが求められているのだ。

共和党が支配する上院は3月に2兆ドルという衝撃的な景気刺激策を承認し、これは金融危機の際に行われたすべての景気刺激策の2倍の規模であることはすでにおわかりだろう。そして今日、共和党の上院議員は「わずか」5000億ドルの追加支出を要求し、一方、超党派の問題解決者会議は、通路の両側の穏健派で構成されており、「わずか」1兆5000億ドルから2兆ドルの新規支出を求めている。すでに承認された2兆ドルを超える支出に加え、これらの法案のいずれもが、COVID以前にはまったく受け入れられなかったものであった。この支出の規模は、有権者や議会の多数派が可能だと考えていたものを凌駕している。

The Unthinkableは政策になった。

失業保険

政府支出とCOVID不況への財政的対応の重要な部分として、失業給付の強化が承認された。COVID以前の失業保険は、通常、失われた賃金のわずか40%を補うに過ぎなかった。収入の60%を失うことを想像してみてほしい。100%失うよりはましだが、それでも、特に低・中所得者で、したがって支出のほとんどが非裁量的である場合は、完全な財政的破滅となる。しかし、超党派で可決されたCARES法は、失業保険で失われた所得の100%を補填するように設計されている。

失業者の所得代替を完全に行うことに対しては、2つの明白な反論がある。

第一に、政府にはその余裕がないという議論がある。これは事実かもしれないが、MMTはそうではないと主張している。特に、失業所得代替が、単に何もしない人にお金を払うのではなく、政府のために仕事をすることと引き換えに提供される場合(雇用保証プログラム)にはそうであるべきだ。しかし、完全所得代替が実際に(超党派で)政策化されたのだから、理論武装する必要はないだろう。私たちは前例のない規模の大規模な経済実験に立ち会っているのだから、それがどうなるかは将来の政府のプログラムデザインに大きく影響するはずだ。

第二に、賃金を完全に代替してしまうと、人々が仕事に戻るインセンティブがなくなるという議論がある。これは常識的に考えてトンデモないことである。しかし、データを見ると、今年初めのプログラム実施中は、所得を完全に代替しても、復職する人たちを拘束するような制約にはなっていないことがわかる。実際、6月に行われた労働市場の調査では、失業保険受給者のうち復職した人の7割が、失業中の方が収入が多かったにもかかわらず、復職していることが明らかになった。

なぜだろう?それは、この制度が期限付きであったからだ。失業保険の目的は、失業中の労働者が経済的に生き残るための橋渡しをすることである。失業保険は、仕事を見つけることができない、あるいは見つける気がない人のための福祉プログラムではないはずだ(政府は、この別の問題に対処する別のプログラムを持っている)。したがって、失業中の労働者が失業保険で受け取るのと同じか低い給料の仕事を受け入れるのは、その仕事が短期的な支援よりも長期的な安定をもたらすのであれば、全く合理的なことかもしれない。

何が公平か、何が妥当かという意見はさておき、失業給付の強化が行われている間にも、人々が記録的な高率で仕事に復帰したことを観察するのは簡単なことである。そして、米国経済、特に個人消費は懸念されていたよりもはるかに回復力があり、COVIDによる経済的大打撃が給付強化によって大幅に軽減されたことは明らかである。

今年の2月には、職を失ったすべての人に所得を完全に代替するという考えは考えられなかったか、少なくとも急進的であったが、今日では受け入れられ、賢明でさえあり、次の不況が訪れる前に、より恒久的に普及し政策となる可能性も十分にある。

これは景気循環にとって実に大きな問題かもしれない。典型的な不況では、企業は自社の製品やサービスに対して、供給できるほどの需要がないことに気づく。そのため、従業員を解雇し、収入を減らし、需要を減らし、その結果、企業は従業員を解雇する、といった具合である。もし、不況のフィードバックループを遮断する試みが、多額の政府費用を投じてでも社会的に受け入れられるとしたら、(アメリカのGDPの70%を占める)個人消費の性格は今後大きく変わってくるかもしれない。

リモートワーク

リモートワークは、危機がオヴァートンの窓をほぼ瞬時に、そして劇的に変化させる引き金となった好例である。パンデミック以前は、米国では自宅で定期的に仕事をする人はほとんどいなかった。

1990年代後半にコンシューマーインターネットが台頭して以来、人々はリモートワークへのシフトの可能性を認識していた。そして、実際、リモートで仕事をする人の割合は、この20年間でほぼ倍増した。しかし、インターネットが主流となり、高速ブロードバンドが普及し、インターネットに接続されたデバイスがポケットに入る時代になっても、リモートワークへのシフトは、せいぜいゆっくりとした歩みであったに過ぎない。

しかし、COVIDは、リモートワークを「特典」から、生き残りをかけている企業にとって不可欠な「ミッションクリティカル」な要件に変えた。今日、あらゆる年代のほとんどのアメリカ人が、仕事のため、友人との連絡のため、孫の顔を見るためなど、ビデオ会議の方法を学んでいる。

Ensemble Capitalでは、2017年にリモートワークを取り入れ始め、同年末に別の都市で初めてフルタイムのリモート社員を採用した。生産性と企業文化への潜在的な影響を懸念し、私たちはゆっくりと動き出した。1年間は週1回のリモートワークを許可し、さらに1年間は週2回のリモートワークを許可した。

2019年には、その日の勤務地を各自が決定できるようにし、完了すべき特定のタスクに基づいて、各自にとって最も生産性の高い物理的な場所で働くようお願いすることに変更した。パンデミックに突入すると、物理的なオフィスの稼働率は平均で約30%、ベイエリア外でフルタイムのリモート社員をもう1人採用し、さらに3人の社員がフルタイムのリモートへと移行し、そのうちの1人は別の都市に引っ越した。

パンデミック直前には、スタッフの3分の1がフルタイムでリモートワークをしており、20%がサンフランシスコ・ベイエリア以外に住んで仕事をしていた。3分の2のスタッフは、まだオフィスに自分のデスクを持っていたが、そのデスクを使うのは週に1日か2日だけだった。しかし、これで問題なく仕事ができるようになったのである。生産性の低下や企業文化の衰退は見られなかった。(ただし、これは上級管理職からリモートワークを受け入れ、人間関係や重要な文化的要素を維持するデジタル企業コミュニティを積極的に維持・育成する企業のみが達成できることだと考えている)。

しかし、社内での成功にもかかわらず、このやり方で仕事をすることがラディカルであることに変わりはなく、実際、クライアントや見込み客から、このやり方で仕事をすることが本当に効果的なのか、という質問を受けたこともあった。しかし、今日、オヴァートンの窓は変化している。今日、クライアントや見込み客は、私たちの柔軟でリモートファーストの文化に感銘を受けている。また、国内各地に住むリサーチアナリストが投資分析に多様性をもたらすことは、潜在的なリスクというよりも、競争上の優位性であると捉えられている。採用の際も、オフィスから通える範囲に住んでいる人(ベイエリアの高速道路が混雑しているため、オフィス周辺の半径は急速に狭くなっている)に限定するのではなく、より多くの人材にアクセスできるようになった。

今日、リモートワークは賢明な、あるいは一般的なものと見なされている。1年か2年後には、少なくともアメリカの企業の重要な部分については、それが方針となることは間違いなさそうだ。

さらに続けることができる。平均回帰、つまり過去のパターンから逸脱したトレンドが長期的な平均に回帰する傾向は、強力な概念であり、将来について考える正しい方法であることが多いのである。オヴァートンの窓の用語では、平均回帰は、結果が任意のオヴァートンの窓の範囲内で行ったり来たりする傾向がある方法として理解することができる。

しかし、人生のさまざまな局面に適用されるオヴァートンの窓が突然大きく変化するときがあり、今日が私たちが生きている間に経験する最も劇的な例かもしれない。

神学者のThomas Mertonがこの記事の冒頭で述べたように、これまで述べてきたそれぞれのトレンド(あるいは、今回取り上げなかった多くのオヴァートンの窓の変化)がどのように展開するかを事前に知る必要はない。むしろ、「今この瞬間に提供される可能性と課題を認識し、勇気と信仰と希望を持ってそれらを受け入れる」ことだけが必要なのである。