Contents

The Great Taking

by David Rogers Webb

編集・構成:マイケル・パーマー医学博士

プロローグ

私は偽りの言葉こそ、最も汚らわしい疫病であると考える。

アイスキュロス『プロメテウスの契り』

お望みなら、これはフィクション、あるいは狂人の戯言とお考えいただきたい。おそらく私は狂っている。

私が話そうとしていることを、あなた方が聞こうとしないことは分かっている。しかし、おそらく事態が進展するにつれて、この文章は何が起きているのかについて何らかの説明をしてくれるだろう。

この文章を書いている私の心の中には、いつか子供たちが私のことを少しは理解してくれるかもしれないというささやかな希望がある。不愉快なことを見たり知ったりするのは、やむを得ないことだった。

現在、私たちがよく知っているように、家族は分裂している。人々はある種の孤立を経験している。おそらく肉体的なものではなく、精神的、心的なものだ。このような事態は、虚偽のニュースや物語という暗黒の魔法によって引き起こされている。これだけでも人類に対する大きな犯罪である。混乱させ、分断させ、離反させ、士気を低下させ、恐怖を植え付け、その恐怖のために誤った焦点を導入し、歴史的な物語を操作し、現在の現実について誤った感覚を植え付け、そして最終的には、人々が計画されたことを受け入れるように仕向ける。

このような猛攻撃を前にして、どうやって人は何かを知ることができるのだろうか?自分自身の経験や他人の個人的な経験を通して得た直接的な知識は、こうした偽りの物語を突き破るために使われるかもしれない。生きている記憶には手がかりがある。以前に行われたことは、再び行われる可能性がある。

このプロローグで個人的な歴史に触れるのが退屈になったら、この先の章で本題に入ってほしい。しかし、もしあなたがここを読み続けてくれるなら、私があなたと同じ人間であることがわかるかもしれない。私たちを傷つけている力を理解するために、私が生涯をかけて努力してきたことを知れば、きっと何かの役に立つだろう。

私にとって、「知られる」ということは、何か本質的な目的を達成するためでない限り、決して賢明でも望ましい目的でもなかった。そして今、私の目的はこうだ。私が皆さんに伝えようとしていることを聞いてもらい、理解してもらうことだ。私たちは危険にさらされている。だから、危険を冒してでも私の個人的な話をしよう。

なぜ私がこのような話をするようになったのか。

私はJFK暗殺事件を覚えているほど年をとっている。リー・ロードにあるファツィオの食料品店で、買い物かごの前の小さなかごに座っていたとき、スピーカーからアナウンスが流れた。近くに立っていた女性が涙を流した。

暗殺から数年のうちに、私たちはアメリカの産業崩壊を目の当たりにすることになった。クリーブランドでクレーンやホイストの仕事をしていたエンジニア一家の少年にとって、これからの数年間は世界大恐慌を生き抜くようなものだった。1966年の夏、ハフ暴動で街の一部が焼かれた。州兵が招集され、屋根の上に機関銃の巣が設置された。暴動に加え、小さなウェッブ・イクイップメントがチームスターズ・ユニオンに狙われ、フロントガラスが野球のバットで叩き割られた。フロントガラスは野球のバットで叩き割られた。火炎瓶の脅威のため、レコードはオフィスの外に移動させられ、夜間は屋根に放水された。まるで紛争地帯に住んでいるようなもので、さらに悪化していくだろう。「復興」なんてありえない。私たちが知っていたものすべてが完全に破壊されるのだ。

私たちの大家族は慈悲深く、仲が良く、幸せだった。わずか数年の間に、上の世代全員と次の世代の何人かを死が飲み込んだ。家長のウェッブ爺さんは79歳で亡くなった。翌年、父の兄が51歳で心臓発作で亡くなった。若い頃、彼はケース・ウェスタン・リザーブ・レスリングチームのキャプテンを務め、まるで神のようだった。彼はALCOAで成功したキャリアを捨て、私の父と同じように老いた父の仕事を手伝っていた。父が亡くなる直前、彼は妻に、従業員の雇用を維持するのに苦労し、コストに近い金額で契約を結んでいたことを打ち明けていた。彼は深く思いやり、責任を痛感する人だった。

今となってはありえないことだが、クリーブランドは世界で最も重要な産業の中心地のひとつだった。19世紀から20世紀にかけては、アメリカの工業地帯がひとつの都市に集まったようなものだった。一時期、カイヤホガ・バレーは世界の工業製品の2%を生産していたという記事を読んだ記憶がある。鉄鋼、アルミニウム、化学、自動車、航空、石油産業の黎明期はすべてクリーブランドにあった。スタンダード・オイルはそこで設立された。ロックフェラーの最初の製油所はそこにあった。ジョン・D.はレイク・ビュー墓地に埋葬されており、初期のイギリス人入植者の子孫である私の両家も同様である。これらの先祖の中には、ジェームズタウンやプリマスの最初の入植者とともに到着した者もいた。ウィリアム・ブラッドフォードがその先祖である。ウェッブ家は、ジョン・アダムズ、サミュエル・アダムズ、ジョン・クインシー・アダムズと共通の先祖を持っていた。私たちはメーソンの剣と、メーソンの正装をしたワシントンとフランクリンの小さな磁器の像を持っていた。父と兄、そして彼らの父と祖父はメーソンだった。にもかかわらず、彼らはこれから起こることについてのメモを受け取っていなかったようだ。

ラディスラウス・ホルヴァスは、以前は「リトル・ラディ」と呼ばれていたが、祖父の下で働いていた同姓同名の長男だった。ラディはベトナムでヘリコプターの整備士をしていたこともあり、何でもこなせたが、後に私にこう語った。事業活動はゼロになっていた。

非常に困難で悪化した状況の中で、父は父と兄のサポートを受けられず、望んでいなかった全責任を負わされた。ストレスは徐々に父を死に追いやった。父は慢性喘息を発症し、憂鬱で怒りっぽくなり、しばしばベッドに引きこもるようになった。

叔父の死後しばらくして、兄は芝刈り機で指を何本も失いかけた。それから父は芝刈りを私に任せた。私はそんな大きな仕事を任されたことを嬉しく思い、誇りに思った。私は9歳だった。

それからの数年間、私は父の何かが、ますます不愉快で危険な状況下で仕事をさせる必要があることを知った。12歳のとき、私はすでに病気になっていたのに仕事を押し付けられ、重い病気になった。父の葬儀に参列していた男の一人が言ったように、13歳になる頃には、私は店の「下っ端」になっていた。暑くて、汚くて、時にはかなり危険だった。指を失ったり、視力を失ったり、最悪の事態になることもあった。学校で優秀な成績を収めることは当然だったが、少年時代の残りは重労働だった。

夏の日差しと湿気の中、砂利の山から土をふるいにかける仕事を任されたことを思い出す。その土で雑草を抜いた穴を埋めるのだ。父が帰宅したとき、私は懸命に作業していた。父は何も言わずに一輪車を蹴り倒し、道具を思い切り投げた。彼の目には涙が浮かんでいた。私は何も悪いことはしていないとわかっていたので、恐怖を感じたというより、別の何かを感じたのだと思う。父が何か困っているのだ。私は父を「見た」のだ。私が感じたのは、何が起きているのか、なぜ起きているのかを理解したいという強い欲求だったと思う。

だから、父が私に辛く当たっていたとしても、父が話すことに強い関心を抱いていたのは私だけだったのかもしれない。沈黙と、物事を説明されないことが一番気になった。だから私は質問した。彼は知的な男で、部屋を本の山でいっぱいにしていた。彼は何が起こっているのか理解しようとしていた。私もそうだった。

その結果、12歳になるまでに、私は大恐慌と連邦準備制度(FRB)の謎を学ぶ学生になっていた。連邦準備制度がジキル島での会議で密かに計画されたこと、大恐慌で国民が所有していた金が没収されたこと、そしてニクソンが最近ドルを金本位制から離脱させたことも知っていた。

偶然にも、1933年3月に銀行が閉鎖され、金が没収されたとき、父は12歳だった。1907年の大恐慌の数週間前、その危機的雰囲気が連邦準備制度の設立を正当化するために利用されたのだが、彼はユークリッド通り近くの自宅の階段で、真夜中に後ろから首を撃たれていた。この事件は解決されることはなかった。当時、ニューヨークからアラスカまでの新聞に取り上げられたが、その経緯は父には伏せられていた。父は公立図書館に行き、古い記事のマイクロフィッシュを調べてコピーした。靴箱いっぱいの記事を見せてくれた。祖父は「裕福な炭鉱経営者」と記されていた。私は、彼がマホニング郡の800エーカー以上の石炭権益を蓄積し、1905年に売却した記録を見たことがある。

父はジキル島で何が起こったのかに興味があり、車で行ったほどだ。私が持っているのは、1960年代に撮影された大きな白い建物の写真と「クラブハウス」と書かれたポストカードで、裏面にはこんな説明が添えられている:

クラブハウスは、1886年から1942年の間、ジョージア州ジキル・アイランド・クラブの関心の中心だった。ここはアメリカで最も高級なクラブで、「大富豪のクラブ」として知られていた。アスター、ヴァンダービルト、モルガン、ロックフェラー、ベイカーなどの輝かしい名前がクラブの名簿にあった。

最も著名で古いドイツの銀行一族の一員であるポール・ウォーバーグは、連邦準備制度が計画されたジキル島での会合を主導していた。彼は後に、これが秘密裏に行われたことを公然と認めた。その会議には、後に外交問題評議会設立の基礎を築いた「大佐」エドワード・M・ハウスも参加していた。1913年クリスマス・イブの静寂の中、連邦準備制度法が成立した。その後わずか7カ月で第一次世界大戦が勃発した。

少年時代のトラウマにもかかわらず、そしておそらくトラウマがあったからこそ、私はいくつかのことを成し遂げた。幼少期の形成が、私を押しつぶされることから救ってくれたのだ。これは母の母であるロジャースおばあちゃんのおかげである。彼女はモンテッソーリスクールだった。3歳になる頃には、私はナイフを研ぎ、お茶を入れていた。夜になると、彼女は私の枕元に座り、眠りにつくのを手伝ってくれた。彼女は暗闇の中で優しく語りかけ、子供の頃や大戦中のことを思い出してくれた。私は大人になってから、それらが警告であったことに気づいた。

彼女は看護師として、祖父は外科医として、祖父とともに第一次世界大戦に出征した。二人はまだ結婚していなかった。アメリカはまだ参戦していなかった。ルーアンの野戦病院には3000のベッドがあったが、死傷者は毎日それ以上だった。コックまでもが負傷者に付き添っていた。私の枕元の暗闇で、彼女は病院のテントから聞こえる大砲の音や砲弾の爆発音を思い出していた。

彼女と私の祖父は戦後に結婚し、ケベック・シティで新婚旅行をした。二人は同じ38歳だった。彼女は42歳で最初の子供、私の母を産んだ。多くのことを乗り越え、結婚し、子供を授かることは、奇跡のように思えたに違いない。

ロジャース爺さんの名前は、従兄弟が父親の靴屋の仕事から逃れるために軍隊に入ったことにちなんで付けられた。1816年生まれの祖父も外科医だった。少年の頃、私は祖父の手術道具を触らせてもらった。それはゲティスバーグ博物館にあるものと同じだった。祖父の大叔父はそこに埋葬されている。彼は騎兵隊将校だった。50回の戦闘を生き延び、馬の頭を撃たれて捕虜となり、その後、猟犬に追われながら、兵士たちが飢えと天然痘で死んでいく南軍の牢獄から沼地を抜け出した。

祖父は戦後、1945年に早すぎる死を遂げるまで外科を教えていた。家には祖父から譲り受けた椅子があった。大恐慌の時代、祖父は無報酬で手術をしていた。家の3階には「ダッチマン」が住んでいた。彼は工場閉鎖で職を失い、他に行くところがなかったのだ。

私はおばあちゃんが好きで、よく部屋を訪ねていた。彼女は1883年に湖のカナダ側で生まれた。彼女は、バッファローのローブにくるまってそりに乗り、足元には暖炉で暖められたレンガを置いていた。彼女の部屋の壁にはエリザベス女王の写真が飾られていた。レイクサイド・ユニットで、彼女とおじいちゃんはバッキンガム宮殿でのレセプションでジョージ王とメアリー女王に会ったことがある。私は彼女の遺品の中から見つけた新聞でそのことを知った。

彼女は小さな少年に、医学は職業であり、自分の目的のための追求とは区別されること、そして言葉の本来の意味において、ビジネスは職業ではないことを、どうにかして伝えた。父の実家は明らかに商売をしていたので、私はこの最後の部分でしばらく悩んだ。それでも、自分の仕事は金儲け以上のものであるべきだと理解した。

私は彼女の部屋で歓迎された。ある日、彼女が風呂から上がろうとしたとき、私はふらりと彼女の部屋に入った。シワが気になった。彼女は平然としていて、まったく自然で、いつでも静かな威厳を持っていた。私が7歳のとき、彼女は脳卒中で亡くなった。私は死を理解できなかった。半世紀後、私はその時、最高の友人を失ったのだと理解するようになった。

私は、兄と同じように医師になるべきだという、彼女が私に与えてくれた確信に喜んで従っただろう。しかし、少年時代の残り少ない年月の中で、目の前の道は不確かなだけでなく、未知のものとなった。どうすればいいのかわからなかったが、何とかして私たちの生活を破壊しているものを理解し、コントロールする必要があった。私は父の重荷を受け入れていた。

私たちが住んでいたイースト・クリーブランドは、産業基盤の喪失によって崩壊しつつあった。叔父が亡くなった頃、フォレスト・ヒル公園(旧ロックフェラー邸)で野球をしていた兄とその友人たちは、大群衆に取り囲まれ、殴られ、自転車と野球ミットを盗まれた。父はこれに反発し、息子を地元の公立学校から引き抜き、私立学校に通わせた。イーストクリーブランドから引っ越すことも検討されたが、それは実行されなかった。そのため、状況はさらに悪化し、結局、数年後に私も同じ私立学校に入った。しかし、この頃には家計の余裕はなくなっていた。毎年夏になると、私が学校に戻れるかどうかの不安が斜めに伝わってきた。

悪いことを聞かされるのは、聞かされないことほど苦にはならなかった。私は知りたかった。沈黙はひどかった。人々が話せないなら、人生はもっと難しくなる。物事が発見されなかったり、誤解されたりする。もし話すことができれば、結果は変わるかもしれない。未来がより良いものになるかもしれない。

年生の前の夏は特に不安だった。母から、父は学資援助を申請しないと聞いた。学校に戻るかどうかもわからなかった。しかし、夏の終わりに、私はフットボールの練習を再開した。学校へ行く前に新聞配達をし、夜はバスボーイ、週末は清掃員として働き、配達トラックを運転し、家のペンキ塗りをした。ビジネス書を読みあさり、チャンスを逃すことなく、ファウチュン500企業のマーケティング・リサーチのインターンシップに参加した。

何年も経ってから、母の死後、母が学校に送った手紙のコピーを見つけた。気恥ずかしさからか、このことは一度も説明されたことがなかった。母がいなければ、私はイーストクリーブランドの高校を卒業するしかなかったかもしれない。

父にビジネスの勉強に興味があると言うと、「それでは何の準備にもならない。しかし私は、家族のエンジニアたちがあまりうまくいっていないように見えた。そこで私は父の忠告に反し、国立のビジネススクールに通い、金融とコンピューターサイエンスを学ぶことにした。私の中では、ビジネスとは満たされていない人間のニーズを満たすために実行された科学であり、利益を上げてこそ持続可能なものになるという考え方が、これらの追求を威厳あるものにしていた。その後、ビジネスに携わる人々には金儲け以上の目的がないことを痛感した。それに近いものは、重要であることと、性的な逃避を除いては何もない。私は異常者だった。私は、自分が理解する必要があると感じたことを追求することに非常に集中していた。これは私にアドバンテージをもたらした。私は他の人が知らないことを知るようになった。

エンジニアと医学者の家系に生まれた私は、「ハイ・ファイナンス」の世界について何も知らず、私を導いてくれる人もいなかった。私は『ウォールストリート・ジャーナル』を定期購読した。時々、私は無理矢理、一ページ一ページ、その山に目を通した。主要な取引を発表するために発行される。”Tombstones”に目を留めた。これらは何となく重要だった。関係する企業は、ほとんどがニューヨークにあった。私はそこに行く必要があると思った。

妻のヴァレリーと私は、卒業の2週間後に結婚した。その2週間後、私はコンピューター・サービス会社で働き始めた。プログラミングの経験があった私は、さらに90日間の研修プログラムを受けた後、セールスマンとしてではなく、技術担当者としてウォール街44番地にある同社のオフィスに行くことを選んだ。毎月の家賃と定期代が高く、給料も安かったので、電話も肉も買えなかった。しかし、その後1年間、営業チームをサポートしながら、投資銀行、商業銀行、証券会社、債券会社、投資パートナーシップ、格付け機関、さらにはDepository Trust Corp.など、ニューヨークで金融情報を扱う膨大な数の事業体の中に入ることができた。私はそこで、彼らが必要とする情報の入手方法を示し、それを実現することを許された。私は毎日会議に出席し、夜遅くまでアプリケーションのプログラムを作成した。やがて自分の行く先が見えてきた。

1年も経たないうちに、どうにかしてクライアントであるM&Aグループに入ることができた。ストレスの多い面接を重ねた後、私はグループのトップである狂犬ジェフ・ベックにこう言われた。ジェフはその言葉を知っていた。彼は前者ではなかったかもしれないが、数年後、後者で大いに悩んでいたことが証明された。嘘は罠であり、それをつく者には特にそうだろう。それが最終的に彼を破滅させた。彼は自虐的に「君は本物の人間だ!」と私に言ったことがある。

私と同年代の人たちは、億万長者の息子、香港のファンタスティックな富豪一家の娘、ファウチュン500企業の会長の息子だった。私がその場にいることを許された理由はただひとつ、「やるべきことをやる方法を考えられるから」だった。ちょっとしたプレッシャーもあった。上級副社長から、「失敗したらクビになるから、やりたいかどうか確かめたほうがいい」と言われた。

その後5年間、週7日、数日間寝ずに働くことは日常茶飯事だった。最初の子供が生まれた。当時私たちはブルックリン・ハイツに住んでいて、ニューヨーク・プラザ1のオフィスから地下鉄で1駅の小さなアパートに住んでいた。家にいて、エレベーターの土手にたどり着き、会社に戻らなければならないとしたら、心臓がバクバクし始めただろう。

私はそれを坩堝(るつぼ)だと思った。不快な状況下での反応を通して、人は自分自身や他人を知るようになる。そのような反応に何度も遭遇し、大きなプレッシャーと睡眠不足の中でも集中力を保っていた私に、ヘッドハンターが後に「イワン・ザ・テリブル」と呼ばれるイワン・ボースキーの下で働かないかと持ちかけてきた。初任給は、当時私がもらっていた給料のおよそ10倍だった。私はそれをしようと考えていたが、それは本当にお金のためではなかった。その頃、私はニーチェの 「私を殺さないものは、私をより強くする」という言葉に従って生きていた。私はすでに極端なパーソナリティのために24時間働いていた。私は3人のチームで、ボースキーのオフィスの開けっ放しの窓の外に座っていた。彼らは、私が一晩でできるような大企業のブレークアップ・モデルやバリュエーションを素早く行うことを望んでいた。私にとっては幸運なことに、その話は突然冷めてしまった。彼はその直後に逮捕された。こうして私は、お金の誘惑について、そして自分の選択や交際に注意することについて、少し学んだのだった。

私たちはニュージャージー州チャタムの古い大きな家に引っ越し、私の母と妻の母、そしてその末の息子を招いて一緒に住むことにした。私はまだサバイバルモードで、みんなの面倒を見たかった。都会への通勤は片道1時間半、1日3時間だった。1年の12分の1は通勤だった。その時間は有効に使ったが、家で家族と過ごす時間はほとんど残らなかった。

1987年、私はL.F.ロスチャイルドのM&Aグループに入るオファーを受けた。その代わり、私は報酬の半額でプライベート・エクイティ・ファームに移ることを選んだ。私はディールビジネスのエージェンシー側については知っていたが、プリンシパル側について知る必要があった。また、暴落が起こることも何となく感じていた。1カ月後のブラックマンデー、L.F.ロスチャイルドの資本は一掃され、会社はすぐに消滅した。

私は、当時世界最大のプライベート・エクイティ・ファームに入社し、13億ドルのファンドを調達したばかりだった(かつては大金だった)。パートナーのほとんどは弁護士で、財務分析を会計事務所に依存していた。自分自身で財務分析を行うプロセスそのものが、理解を深めるために重要であることを経験していた私にとって、それは驚きだった。数週間もしないうちに、会計士が作成した財務モデルに大きな誤りがあることに気づいた。

最初の年、私は長距離電話会社の買収を管理し、財務モデルの構築、デューデリジェンスの設計と実施、資金調達の交渉、法務チームの運営を行った。複雑なプロセスで、何百人もの人々の調整が必要だった。これらすべての責任は重かった。この案件を担当したパートナーは、ストレスに耐えかねて家に帰り、半年間ベッドで寝込んだ。

やむを得ず夜通し仕事をすることもあり、床で一時的に寝ることもあった。リムジンでチャタムの家まで行き、数時間眠り、また起きて電車で市内に戻った。土曜の朝は午前8時の交渉から始まり、日曜の午前3時まで続き、また日曜の朝8時から始まった。このペースが9カ月続いた。ファイルキャビネットを埋め尽くし、1冊のノートにまとめたデューデリジェンスは、リミテッド・パートナーに会社の能力を示すために選ばれたものだった。この取引は、会社史上最大のキャピタルゲインを生むことになった。「ディールブック」は棚を埋め尽くした。私はすべての書類にサインした。私は28歳だった。クロージングの後しばらくして、私は隅のオフィスに呼び出され、この会社では何でもできると言われた。

しかし、私の家族は長年にわたる私の集中力によって苦しんでいた。プライベート・エクイティ・サイドに移ったことで、その激しさは増すばかりで、包括的な責任から逃れることはできなかった。この取引の最初の数ヶ月の間に2人目の子供が生まれた。妻と生まれたばかりの息子と2日間一緒にいられるように、私は1時間半も分娩室の外で電話をかけ続けなければならなかった。この契約が終了して数ヵ月後、妻は私に「こんな生活になるとわかっていたら、契約しなかっただろう」と言った。これはかなりの痛手だった。私は自分が家族のヒーローだと思っていたのだ。私は彼女に、私たちはどこへでも行けるし、何をすることもできると言い、アメリカの道路地図帳を取り出した。結局、私は会社を辞め、よりバランスの取れた生き方を求めてクリーブランドに戻った。

私たちはクリーブランド・ハイツの1920年に建てられた家に引っ越した。私たちの子供2人はその家で生まれた。幼い頃、ウェッブ爺さんの家を訪れたときに覚えた教会の鐘の音が響く中だった。

激しさは残っていた。やがて私は、パートナーと一緒に小さな投資運用ビジネスを始めた。私は、パブリック・マーケットはプライベート・マーケットよりも非効率性が高く、売買のチャンスに恵まれているという考えを深めていた。私は深いリサーチと分析の方法を知っていた。市場と広範な金融システムがどのように機能しているかを知る必要があった。入社当初から、私はすべてのトレーディングを担当し、トレーディング・プロセス、戦略、チームの開発を進めた。最初は株式のロングのみを担当し、その後株式のロング・ショートを担当した。会社は9年間で資産200万ドルから20億ドルに成長した。

当時も今も一般には理解されていないが、マネーの流通速度の低下はアジア金融危機の始まりであり、最終的にはルーブル危機とロング・ターム・キャピタル・マネジメントの破綻につながった。全取引を直接手掛けたことで、私は市場の内部で何か重大な変化が起きていることを知ることができた。これは単なる危機の雰囲気ではなく、本当の危機の始まりであることは明白だった。同じ感覚を持つ者はほとんどおらず、これが社内の対立の原因となった。激動の時代には、ピークを売ってディップを買うのが一番だ。その逆を好む人もいる。この頃、読書家だった3番目の子供が新聞から株価リストを取り出して、「これ、やばいって書いてある!」と叫んだ。

8月27日木曜日、私は子供たちとカナダでの長期休暇のカヌー旅行に出かけた。木曜日の朝、カヌーの貸し出し所から事務所に電話を入れたが、そのときは電話が使えなかった。私が不在の間に、ヘッジファンドを損失から守るためのショート・ポジションをすべて外すよう指示が出され、私が会社を去ることを発表するために社員が集められた。家族とのささやかな生活を楽しんでいた私には、このことはすべて知らされていなかった。

8月31日(月)、早めに出社した私は、荒野にいた間に何が起こったのかを知り、唖然とした。さらに驚いたことに、「宮中の反乱」が起こり、その瞬間から私がヘッジファンドの全責任を一任されることになったと知らされた。おそらくこれは、すべてのヘッジが外されたという厳しい事実と、本格的な市場暴落の可能性が差し迫っていたためだろう。

この日、ダウ30が史上2番目の下げ幅を記録した以外は、すべての市場指数で史上最大の下げ幅を記録することになった。私たちのヘッジファンドはこの日、10%の損失を出したことになる。しかし、私はオープン時にファンドの全額をショートした。その日の後半、私はパニック売りを目の当たりにした。私たちはそのパニックに乗じて買いを入れることができた。私は安値でショートポジションを全額カバーした。こうした非常にストレスのかかる動きによってのみ、ファンドは奇跡的に損失から守られ、その日は横ばいで終わった。ナスダック総合株価指数はこの日8.6%の下落で終わった。

この時、ヘッジファンドの資産は約6000万ドルだった。その後3年間で、これは13億ドル以上に膨れ上がった。

1990年代後半になると、中央銀行によるマネー創造が実体経済活動を矮小化し、連邦準備制度理事会(FRB)の行動が金融市場の方向性を決定していることを私は理解していた。これは当時、私のパートナーでさえ陰謀論だと考えていた。

私はマネーサプライの伸び率の変化から金融市場の方向性の変化を予測する方法を開発した。これはニューヨーク連銀の公開市場操作によって推進されていた。

ドットコム・バブルの頃には、貨幣の流通速度が崩壊し始めていることを私は知っていた。私は、何年もかけて大恐慌が起こり、世界規模の戦争が起こるかどうかだけが問題だと考えていた。これは9.11以前の話だ。

私は、”the cream of the crap “と名付けた、ショートサイドの厳選された数百のポジションを使う方法を開発した。このシステムを使えば、どのポジションも大きな痛手にはならないし、うまくやればインデックスよりもずっとうまくいく。ロングサイドはより集中した。常に350以上のポジションを持っていた。これほど多くのポジションを扱うには、特別に設計されたトレーディング・デスクとチーム・テクニックが必要だった。私たちは定期的にトレーディング・フローの反対側に位置し、ビッド/アスクのスプレッドを越えて辛抱強くサイズを引き寄せた。これほど多くのポジションを観察し、探ることで、私たちは広範でリアルタイムの市場感応度、つまり「粒度」を得ることができた。多くのポジションで利用可能な流動性を活用し、市場を動かすことなくサイズを動かすことができた。トレーディング・デスクはニュースルームのように機能し、発表されたニュースすべてを目にし、継続的なリサーチを行った。ニュースなしで動いているポジションがあれば、緊急にその理由を突き止めるために動いた。

世界がどのように動いているのか、そして私たちのすべてのポジションの統合モデルを注意深く継続的にフィードし、チャレンジする必要があった。このモデルは紙の上ではなく、私の頭の中にあった。そのおかげで、重要な展開に直面したときに即座に行動することができた。しかし、メンタルモデルにそぐわない情報や展開には即座に注目することが絶対不可欠だった。新しい情報を取捨選択する際、私は自分の考えに合うものよりも、そうでないもの、つまり自分の理解を脅かすものに焦点を当てた。

直感的な思考は、十分かつ正しく情報を与えられたとき、理性的な思考ではまだ見えないものを即座に知ることができ、奇跡的な力を発揮する。一方、悪い情報が与えられ、間違った思い込みが表面化され、それに挑戦されなければ、機能不全に陥る。理性的な心は、吟味された情報を直観的な心に伝え、直観的な心が知っていると思っていることを絶えずテストするために使うことができる。これらの心の側面が協力することで、ドリルダウンして詳細を調べたり、ズームアウトしてより大きな意味を見たりすることができる。

結局のところ、深いデューデリジェンスには、自分自身の思い込みを明確にし、それを厳密に検証することが必要なのだ。一次資料は反論の余地のない情報を提供してくれるかもしれない。偏った情報源を利用することもできるが、情報を吟味する際には、その偏りを認識し、それを考慮しなければならない。バイアスと一致する記述は、あまり重要ではない。しかし、バイアスに反していると認められたものは、事実である可能性が高い。何かを本当に知るためには、その状況を直接経験している人々に直接話を聞かなければならない。本で読んだだけの人と話しても、本当のことはわからない。突然、何か重大なことを知る必要があると思い立ったとき、私は会う予定もないのに、着の身着のままで直接空港に行き、飛行機で国を横断して、話をする必要のある人を待ったことがある。それは実際にうまくいった。相手が少し驚き、台本から外れているときに直接話を聞くのは助けになる。

父は私に、専門用語を理解することがどんな分野でも機能する鍵だと言っていた。私はデューデリジェンスの仕事を通じて、その分野のリーダーたちとの技術的な問題でさえ、驚くほど短期間で会話できるようになることが可能であることを知った。それは実際にやってみることでわかった。最初の会話の後、私は2回目の会話に備えることができた。会話を重ねるごとに、私はより本質的な質問に磨きをかけることができた。3回目の会話では、相手は私と話すことに興味を持ってくれた。私が彼らの分野で興味深い問題について2人と話したからだ。そして、そこから発展していった。私は医師や化学エンジニア、さらには神経科学者ともこのようなことができた。彼らは時々、私が彼らの分野でトレーニングを受けたことがあるかどうか尋ねてきた。

ある小さな医療機器メーカーが急成長していた。私たちは大きなポジションを持っていた。取引量が少なかったので、私は状況を注意深く監視した。私は、各病院の再注文率によって構築された月次売上高の詳細なモデルを持っていた。ある日、同社は私の予測を下回る売上高を報告した。売上はまだ高いペースで伸びていたが、私のモデルを調整すると、どこかの病院で再注文率が下がったに違いないとわかった。誰もこのことに気づいていないようだったし、会社も問題はないと認めていた。私は病院に電話をかけ始めた。手術が終わったばかりの手術室の看護師と電話で話すことができた。彼女は、この装置の使用を中止した理由をすべて話してくれた。私はその時、この会社の売上がゼロになることを悟った。

私は今、大きな問題を抱えていた。ヘッジファンドが大きなポジションを持っていただけでなく、個人顧客の口座も大量に持っていた。その上、親しい友人も株を大量に持っていたし、私が支援していた学校も持っていた。忍耐強くポジションを減らし、全員が損をすることなく退場するのに何週間もかかった。私たちはトレーディング・デスクから、友人や学校のための売却の調整も含めて、すべてを処理した。私はそれがすべて完了したことを確認した。そして、私たちのデスクにいる人たちが株を売ることができた。それが終わると、最後から2番目の売りが母の分だった。最後に売れたのは私の肉親の株だった。私はデスクの全員に、私がどのように処理したかを確認した。自分の顧客や、自分が大切だと言っている人たち全員を前面に押し出すなんて、くだらないことだ。特に重要な問題については、まず自分が助かるべきだという考えで動いている人がいる。でも、私はそんなことはしない。私はそれを許さない。

その過程で、私はあるプライム・ブローカーのある機関投資家ブローカーをあぶり出した。彼らは私の取引を密かにコピーするよう手配し、それをおんぶに抱っこしていたのだ。今になって思うのは、そのプライム・ブローカーは、私の月末清算をトレーダーに前借りさせていたのではないかということだ。

私たちはバランスシート全体を使った。市場が大きく動いた日には、何百万株も取引し、何千万ドルも得をしたり損をしたりした。これを処理するには、感情的な落ち着きと集中力が必要だった。私は妻に、それはパフォーマンス・アートのようなものだと言ったことがある。エゴは判断を鈍らせるし、特に多くのことがかかっているときはそうだ。私は自分の外側に集中し、自分の利益よりも他者への義務と責任を優先することを実践した。私にとって、私の仕事は金儲けのためではなかった。それ以上のものでなければ、その膨大な重荷を背負うことはできなかった。

私の顧客には、元米財務長官やニューヨーク連銀の元総裁、大手の機関投資家などがいた。スイスからもクリーブランドにやって来た。彼らは私がどのようにしているのか、その秘密を理解しようとしていた。しかし、秘密のアルゴリズムなどなかった。それは考え方だった。私の母は、私が今やっていることをするために、どんな講座を受けたり、どんな本を読んだりしたのかと聞いてきた。私はこう答えた。「母さん、これを説明する本はないよ」

メディア、政府高官、企業経営者、そうした口先だけの人々の発表を吸収することに忙殺されると、情報を得たような錯覚に陥る。サミュエル・クレメンズが言ったように、「自分を殺すのは知らないことではなく、知らないことを知っていることだ」厳しい経験を通じて、真実を知ることは非常に難しいかもしれないが、嘘を見抜くことはかなり簡単だということを知った。

大金や奔放なエゴが絡むと、人は残念な行動をとる。その両方があれば、必ずトラブルが起こる。私が長い間計画していた裏切りのターゲットになっていたことを知ったとき、私は落胆し、もう一度やり直すことを選んだ。

やり直すとは、それまで運用していたヘッジファンドを清算することだった。1998年9月1日から私がファンドを清算した2002年11月9日までの間に、これらのファンドのトータル・リターンは、手数料を差し引いて258%だった(グロス・リターンは320%以上)。これに対してS&P500とナスダック指数は、ドットコム・バブルとバブル崩壊の両極端にまたがるこの期間に下落していた。この期間中、私のファンドと同じようにうまくいったファンドが世界中にあったとしても、それはほとんどないだろう。

これらの結果は監査済みだった。明細書を受け取ることと、実際に資金を受け取ることはまったく別のことなのだ。ある顧客はすぐに電話をかけてきて、10億ドルの支援を申し出てくれた。それは私にとって特別な瞬間だった。私はとても光栄に思ったが、他のクライアントが不利になるような横文字を知り、結局その申し出を断った。

ドットコム不況が進行していた頃、私はニューヨークのソロス・マネジメントのオフィスでジョージ・ソロスに会うよう依頼された。私は会議に一枚の紙切れを持ち込んだ。それは、アメリカの設備投資の伸び率が平均を5標準偏差上回り、歴史上一度も3標準偏差を上回ったことがないことを示すグラフだった。私は、これは歴史的な景気後退が避けられないことを意味していると説明した。

ソロスは紙切れをよく見て、私を見上げ、「これはいい!」と言った。彼はさらにその紙を調べ、再び私を見上げ、「これはとてもいい!」と言った。彼はバストについて私に異論はなかったが、「エクイティ・カルチャーの失敗は許されない」と言った。私は、「彼らがまだやっていないことで、何ができるのですか」と言った。私は、「彼らがまだやっていないことで、何ができるでしょう?」と言った。彼は、「あなたは彼らが何ができるかを知らない」と答えた。この瞬間、ジョージ・ソロスでさえ、彼らについて語ったのだ。

彼は微笑みながら「ありがとう!」と言った。彼のハンドラーの一人が私を部屋から追い出し、こう言った。「そんなことをする人は見たことがない!」と言った。

私は、ジョージ・ソロスと何か関係があることに驚き、光栄に思い、オハイオ州から来たこの私を真剣に受け止めてくれた。彼は確かに、私が知らないことをたくさん知っていた。しかし一方で、私は彼が知らないことも知っていた。2003年の初め、私は彼の事務所で再び会い、資産担保証券の驚異的な伸びを示した1ページのチャートを見せ、これが次のバブルと暴落の基礎になるだろうと予測した。彼は「君はクレイジーだ」と言った。しかし、彼は私がどのようにしているのかに非常に興味を示し、それを説明した。彼は「君にはリズムがある。他の人たちもリズムを得ることができるんだ」と言ってくれた。

私は2003年1月、約3億ドルの資産とさらに3億ドルのコミットメントを抱え、24人の従業員を雇用して再スタートを切った。ドットコムバブルのピークを通じて、私は「FRBと戦う」ことができた。FRBによる流動性注入の加速と減速を見ることができたからだ。FRBの流動性注入が加速したり減速したりするのが見えたからだ。私は、人々を守り、継続し、またそれを行う責任があると感じた。しかし、今度は違う。その後数年間、私は死にそうになった。

ニューヨーク連銀の公開市場操作を除けば)市場は常に閉鎖的なシステムとして機能していた。私は市場のある部門から別の部門への流れを見ることができた。金融市場のある分野が大きく上昇するためには、その資金を供給するために他の分野が売られていた。私は、このような流れやローテーションに逆らって、他の人が売り注文を出しているものを買い、他の人が買いたいと思っているものを売りながら、買値と売値のスプレッドを通した取引をする機会を探した。

2003年3月、私はそれまで見たこともない現象を目にし始めた。個々の日において、資金の流れの原因が明らかでないにもかかわらず、すべてが上昇したのだ。ローテーションはなかった。すべてのセクターが上昇し、債券も上昇した。マネーサプライが減少していたため、これは公開市場操作によるものではなかった。市場の内部で前例のないことが起こっていたのだ。当時、私はこのことについて書いた。これが「量的緩和」(QE)の実際の始まりであり、世界金融危機の最中に公式に発表される5年以上も前のことであったことは、今でも理解されていない。私はこれを絶望的な行為と受け止め、人々を守る責任を改めて感じた。

マネーサプライの伸びは激減していた。商工ローンは減少していた。私は、資産担保証券とデリバティブの成長は極めて不健全であり、必然的に壮大な破綻が起こるのではないかと疑っていた。

年末になると、クレジットが簡単に利用できるようになったにもかかわらず、経済的ストレスの兆候は強まっていた。メディアのシナリオに耳を傾けていたのではわからなかったのだ。また、株式市場が上昇すれば、人々は良い状況に違いないと考える。

公共料金の滞納者が増えている。住宅ローン残高に占める抵当権抹消の割合は、記録的な水準にまっしぐらだった。2004年春、私はこのことを季刊誌に書こうと準備していたのだが、ブルームバーグ・システムのDLQTFORE指数が、差し押さえ件数は減少傾向にあるとの表示に変更されているのを見つけた。私はデスクの一人に、このデータシリーズに何が行われたのか調べてくれるよう頼んだ。彼はデータを管理している機関に問い合わせた。その結果、データシリーズは1970年代から一貫して同じ方法で計算されてきたが、最近その方法が変更され、この変更は遡及的に適用された。そうすることで、どのようなトレンドラインでも公表することが可能になった。

9.11以降、他の重要な経済データシリーズも同様に、経済力と繁栄の拡大という脚本に合うように堕落させられている。前例のないレベルの意図的な政府偽情報が行われていたのだ。ジョージ・ブッシュに投票した「神と国家」の共和党員だった私は、震え上がった。なぜ自国の政府が、国民に誤った理解を与えるようなことをするのだろうか?

ブッシュはテキサスの倉庫でテレビ演説を行い、”Made in America “と刻印された輸送箱のようなものの前に立った。この映像は偽の背景であったため、当時行われていた壮大な詐欺をうっかり象徴してしまったのだ。私は現実の経済について見識のあるビジネスマンに定期的に電話をかけていた。産業ビジネスを営む人もいた。私たちが12歳のときからの友人である破産弁護士は、最大手の中堅金融機関のひとつでワークアウトを担当していた。2,000社以上の中堅企業のデータベースを見たところ、共通していたのは、アメリカの製造業をできるだけ早く閉鎖し、中国にアウトソーシングしているということだった。そうすることで、何十ポイントもの粗利益を上げることができる。目先の利益を追い求めるあまり、産業基盤やそれ以上のものを失ってしまったのだ。

上院での証言で、アラン・グリーンスパンはテクノロジー投資によってもたらされるとされる「生産性の奇跡」について話していた。当時、「巨匠」は暗黙のうちに超人的な知恵を持っていると見なされていた。もちろん、彼はアメリカ経済の守護者としての役割の中で、それを慈悲深く使っていた。おそらく彼は、生産性が単純に売上高/労働時間で計算されることを知っているほど賢かったのだろう。FRB議長として、また経済学者として、労働時間の減少や、米国の製造業が閉鎖され外注化されることで職を失う人々によって、生産性が低下していること、そして大規模な資金創出と債務拡大によってのみ支出が維持されていることを、彼は知らなかったのだろうか。人々は生活を失いながら借金を重ねることを許され、誘われた。それが「奇跡」だったのだ。

州政府や地方自治体の税基盤が削られる一方で、FRBの金融政策は金融資産の巨大なバブルを膨らませていた。この2つの事実を認識した上で、マエストロは何を主張したのだろうか?もし国民の利益を追求するのであれば、金融政策によってもたらされた金融収益に課税し、その収益を税収を失いつつある地域社会への財政支援に回すことを勧めただろう。しかし、その逆が行われた。配当とキャピタルゲインに対する税金は大幅に削減された。国や地方自治体は増税を余儀なくされ、一方でサービスは削減された。この意図的な選択は、都市、町、地域社会、そしてそこに住む人々を破壊することになる。住宅の差し押さえや公共料金の滞納が記録的な水準になったのはこのためだ。DLQTFORE指数を含め、経済データの計算が変更されたのもそのためだ。

FRB議長の仕事とは何だろうか?マエストロの場合、それは実際に起こっていることを難解にすることだったようだ。なぜ彼はそんなことをしたのか?答えはこうだ: FRB議長は国民のために働いているのではなく、FRBを所有し支配している人々のために働いているのだ。FRBを所有し支配している人々のために働いているのだ。FRBを支配している人々は、なぜ何が起きているのかを隠そうとするのだろうか?

今、私たちは何かを掴んでいる。この背後には、もっともっと大きな何かがある。それが本書の主題だ。

信用状況が悪化している間に、どのようにして債務が拡大したのか?それは、「リスクはない」、具体的には「借り手が金融債務を返済する能力について心配する必要はない」という、大規模で大胆な幻想を作り出す必要があったからだ。このスキームは非常にうまくいったため、銀行はリスクの引き受け機能を廃止し、一方で住宅購入価格以上の住宅ローンを提供することで、借り手は決算時にキャッシュバックを受け取ることができた。失業中の無収入の人々にも融資が実行された。

世界の金融システム全体が、融資の組成と資産担保証券への安全保障化に積極的に移行し、バランスシートをこれらの証券で埋め尽くした。無リスクでリターンが得られるという幻想のもと、これらの資産担保証券に対する需要は非常に高く、合成ベース、つまりデリバティブ商品として何度も販売された。ディルバートのコミックの中で、邪悪なドグバートがこう言った。「目を閉じて口を開けよという意味だ」と言った。

これを可能にしたのが、グリーンスパンが「現代金融の奇跡」と呼んだ信用債務担保証券(CDO)である。リスク・エクスポージャーについて質問されたとき、彼は「おそらく、リスクはそのリスクを最もよく負担できる人々が負担することになるだろう」と答えた。ロバート・ルービンとラリー・サマーズは、この下地を作るためにグリーンスパンに加わり、『タイム』誌に「3人の相場師」「世界を救う委員会」と称された。彼らは、1933年以来商業銀行と投資銀行を分離してきたグラス・スティーガル法の主要部分の廃止を指揮した。2002年までに、デリバティブの想定元本は世界経済規模の2倍に達し、わずか6年後には世界GDPの10倍に達した。このうち約10%がクレジット・デフォルト債務であり、CDOだけでも世界GDPの規模に達していた。

1990年代に発明された資産担保証券は、金融債務(住宅ローン、クレジットカード債権、船舶ローンなど)のプールを形成し、そのプールをリスク格付けの高い一連のトランシェに分割することによって作られた。債務不履行が発生しても、格付けの低いトランシェがそれを吸収するという考え方である。これにより、最も格付けの高いトランシェをAAAとすることができる。しかし問題があった。ウォール街は、デフォルトのリスクを負う低格付けのトランシェを売ることが難しかったのだ。これが、クレジット・デフォルト債券が非常に重要になった理由である。それが要となったのだ。デフォルトリスクをスワップすることで、プール全体の格付けをAAAにすることができたのだ。

当時私は、誰が正気で、デフォルト・リスクを引き受ける契約をするのだろうと考えていた。やがて、それが大手銀行であり、ヘッジファンド子会社の設立を許可(または指示)されていたことがわかった。これらの事業体は、デフォルトは一度もなかったという単純な論理に基づき、デフォルト・リスクはなかったという評価モデルを年末に使用することが許されることを知りながら、熱心にデフォルト・リスクを引き受けていたようだ。このようなファンドのゼネラル・パートナーは、毎年、結果として生じるペーパー・プロフィットの20%を懐に入れていた。これは莫大な規模で行われていた。

上昇相場で大幅なショートサイドを抱え、私たちは損をしていたが、それを続けることが私の責任だと感じていた。介入が一巡したときにポジションを取ることができれば、バブル崩壊を生き延びることができる数少ない人物の一人になれると思ったからだ。私は、この世界的な破綻がドットコム破綻よりもはるかに大きなものになることを予見し、破綻があまりにも巨大で広範囲に及ぶため、ヘッジファンドのカストディアンであるプライムブローカーが破綻するのではないかと心配し始めた。ショートを使っている場合、資産は担保口座に差し入れられている。プライム・ブローカーの破綻にさらされずにヘッジする方法はない。私はよく夜中に目が覚め、もう眠れないとわかっていながら、ただ起きて仕事を続けた。慢性的な胸焼けがあり、それが食道癌につながる可能性もあった。以前の叔父のように、私は責任感に押しつぶされそうだった。

トレーディング・デスクに座り、すべてを目の当たりにしていた私は、9.11、対テロ戦争、景気「回復」をめぐるメディアの語り口における奇妙な断絶の数々を記録した書類をまとめた。それは電話帳ほどの大きさだった。友人や隣人とのコミュニケーションに使った。壁に向かって話しているようなものだった。結局、私は一日中トレーディングデスクで働いた後、戸別訪問をした。裕福な地域の人々はその話を聞こうとしなかった。私は家が狭いところで試した。家の前の階段に座っている男の前を通り過ぎた。彼は私がそこで何をしているのかに興味があるようだった(私はまだスーツ姿だった)。私は彼に概要を伝えた。彼は、すでにあきらめた人の声で、「がんばれよ」とだけ言った。

私は、ジョージ・ブッシュが否定されるどころか再選された後では、このままではいけないと思った。そんなことが可能だとは思わなかった。自暴自棄になった私は、ジョン・ケリーに投票したのだ。その後、私はオバマ陣営の「チーム・キャプテン」として働いた。しかし「Change you Can Believe in 」オバマには何の変化も訪れず、彼の内閣は奇妙なことにシティグループの候補者リストに合致するようになった。それ以来、私は投票に行かなくなった。

世界金融危機の余波で、数十兆ドルものデリバティブの損失が最大手の銀行にあったことが明らかになった。プライム・ブローカーは破綻していただろうが、それを防ぐために銀行となり、FRBから直接資金を注入された。誰も起訴されなかった。それどころか、犯人たちは莫大なボーナスで報われた。まるですべてが計画通りに進んだかのようだった。

私は金融機関の破綻が広まることを予期し、その兆候を注意深く見守っていた。2008年、私はフロリダの小さなブローカー・ディーラーが破綻したことに気づいたが、その際、借り入れのない完全所有の顧客資産が破産管財人の手に渡り、破産財団に抵当権が設定されていることを知り、衝撃を受けた。私は、なぜこのようなことが起こったのかを理解する必要があり、最終的には、4世紀にわたって個人の財産であった有価証券の所有権が、何らかの形で破壊されていたことを突き止めた。このことは、リーマン・ブラザーズとMFグローバルの破綻でさらに明らかになる。

私は2003年からスウェーデン国債を所有していたが、米国で所有していたため、米国のサブ・カストディアンの破綻の影響を受けていた。私はスウェーデン国債を財産権付きで直接所有する方法を見つける必要があった。私は2009年3月にストックホルムに飛んだ。スウェーデンの個人番号がない私は、銀行口座を開設するためにアパートを購入しなければならなかった。その後、特別な証券口座を開設し、そこにスウェーデン国債を移して直接所有することができた。

スウェーデン人は、私がなぜスウェーデンに移住する決断をしたのかに非常に興味を持っていた。2011年4月、私はストックホルムで開催された投資会議での講演を依頼された。私のプレゼンテーションのタイトルは「パラダイム崩壊」だった。証券所有権を含む投資家保護の廃止と、なぜこのようなことが起きているのかを理解するための背景について、初めて公の場で話した、

証券所有権の破壊について米国で初めて公に話したのは、2012年の投資会議だった。数百人の聴衆から大きな反響があった。私の時間が終わると、「彼に話を続けさせてくれ」という声が上がった。主催者によると、それは今までになかったことだという。この会議はある意味で政治的なつながりがあった。彼らの調査責任者によると、CIAがそこにいたのは確かだという。翌日、ウォール・ストリート・ジャーナル紙のオンライン版に、私の発言に反論する記事が掲載されたが、私については触れられていなかった。

父のいとこはボブという男と結婚しており、彼は第二次世界大戦中、CIAの前身である戦略局にいた。シェーカーハイツに住む父の兄の隣に住み、毎年クリスマスを一緒に過ごしていた。少年時代に彼らの家で遊んだ従兄弟は、ドイツの潜水艦のペンや日本の軍刀のオリジナル写真を見つけたと話してくれた。ボブはイェール大学でスカル・アンド・ボーンズに所属していた。彼はCIAの情報分析官となり、ジョン・F・ケネディとリンドン・B・ジョンソンの両政権でベトナム戦争の計画に重要な役割を果たしたと言われている。ウィリアムの弟のマクジョージ・バンディは、ケネディとジョンソンの両政権で国家安全保障アドバイザーを務め、40歳の時には外交問題評議会のメンバーだった。

ボブの妻(父のいとこ)がガンで若くして亡くなった後、ボブはクリーブランド・クリフス社で成功したキャリアを捨て、計画的に世界を旅し始めた。父は、ボブはすぐにCEOになるだろうと言っていた。彼は私たち家族と連絡を取り続けていた。1976年、彼は我が家で夕食を共にした。彼はローデシアを拠点にすることを決めたと説明した。私たちがその理由を尋ねると、彼は「あそこが好きだから」と答えた。父は、なぜかテーブルの上で公然と言った。「ボブはCIAにいるんだ」と。しばらく沈黙が続いたが、ボブは再び話し始めた。ローデシアは3年後にジンバブエとなった。当時、私の妻の家族はそこに住んでいた。

アメリカでの講演から1カ月も経たないうちに、ストックホルムで会いたいという男性から連絡があった。彼はアメリカの政党の議長を務めており、国防関係の長いキャリアを持っていた。彼は私のアパートから歩いてすぐのホテルに泊まった。私たちは昼食をとった。彼は1パイントのエールを勧めた。彼は、私が会議で話したテーマについて説明するよう私に求めた。私はその証拠と意味を説明した。奇妙なことに、彼はその後、そのテーマについて何の質問もしなかった。その代わり、彼は私の目をじっと見つめ、こう言った。彼はそれ以上何も言わず、それでミーティングは終わった。私は会計を済ませ、その場を後にした。おそらく、それは「表敬訪問」だったのだろう。私たちは皆、いつかは死ななければならない。暗殺されることは、最も名誉ある死に方のひとつに違いない。何か正しいことをしていたに違いない!何か良いことをしたに違いない!これ以上上品な死に方はない。私はいつもジョン・レノンのようになりたいと思っていた!

この本を書きたかったわけでも、この件に関わりたかったわけでもないが、避けられないことになった。私や家族を苦しめてきた悪魔を祓うようなものだ。やらなければならない。そして、私はそれを成し遂げる。多くの人を巻き込みたくないので、自費出版している。私はただこれを世に出す必要がある。私個人やこの作品を批判しようとする動きがあることは予想している。

私たちは不快で矛盾したメディアの「情報」に圧倒されている。これは意図的なものだ。これは意図的な戦略であり、批判的思考を封じるのに非常に効果的だ。私はこの負担を増やしたくない。それで、ここでの目標は、読者の注意を奪わないように、焦点を絞って簡潔にすることである。さらに重要な目標は、単なる情報ではなく、重要な情報を総合的に提供し、何が起きているのか、なぜ起きているのか、なぜ今起きているのか、一見無関係に見える展開や出来事の背後にはどのような壮大な目的があるのかを読者が理解できるようにすることである。

重要なのは、ここで暴露されていることは推測ではないということだ。本物の一次資料の中にあるものであり、そこには計画者たち自身がその計画を述べている。何度も眠れぬ夜を過ごしながら、「法的確実性グループ」の重要な文書を発見してくれた、私の非凡な友人の重要な貢献に謝意を表したい。私を助け、生かしてくれた奇跡的な人々に感謝する。この世界的な買収を暴くために働いている多くの、そして多くの英雄的な人々に感謝したい。

君たちはこれから、非常にショッキングで憂鬱な内容に直面することになる。こんなことは知りたくないだろう。私も知りたくない。

チャールズ・ディケンズは、登場人物のスクルージ(投資銀行家)に、自分の墓石を前にしてこう言わせた:

これは『なるようになる』ことの影なのか、それとも『なるようになる』ことの影でしかないのか。

人の道程は、ある結末を予感させるものであり、その結末を忍耐すれば、その結末に至るに違いない…しかし、その道程から外れるならば、結末は変わるだろう。私にも同じことが言える。

もし私が希望を失っているのなら、なぜこのようなことを私に示すのか?

この不快な事態を明らかにすることで、そして事態の進展が明らかになりつつあるこの時期にそうすることで、認識が広まり、最悪の事態が回避されることを私は望んでいる。私たち一人ひとりが、たとえ投資銀行家であっても、自分の立場を守り、「こんなことは許さない」と力強く言えば、この「偉大なる挑戦」は許されなくなるかもしれない。これは建前だ。それは現実ではない。

デイビッド・ロジャーズ・ウェッブ

スウェーデン、ストックホルム

2023年5月28日 [2]

1 はじめに

最高の卓越性とは、戦わずして敵の抵抗を破ることにある。孫子

本書は何について書かれているのか?本書は、世界的に同期した債務蓄積のスーパーサイクルの最終ゲームである、担保の奪取について書かれている。これは、長い時間をかけて計画された、知的な設計によって実行されている。すべての金融資産、銀行に預金されているすべての資金、すべての株式と債券、したがって、すべての在庫、工場設備、土地、鉱床、発明、知的財産を含むすべての公企業のすべての原資産が含まれる。負債で賄われている個人所有の個人資産や不動産も、負債で賄われている個人所有の企業の資産も、同様に取り上げられることになる。部分的にでも成功すれば、これは世界史上最大の征服と服従となるだろう。

われわれは今、ほとんど完全に欺瞞によって行われるハイブリッド戦争の中で生きている。それは、他の国家に対してではなく、全人類に対して向けられた征服戦争である。

すべての中央銀行、ひいてはすべての通貨創造を私的かつ密接に支配することで、ごく少数の人々がすべての政党、政府、諜報機関とその無数のフロント組織、軍隊、警察、大企業、そしてもちろんメディアを支配できるようになった。このごく少数の人々が、その中心人物なのだ。彼らの計画は何十年にもわたって実行される。彼らの支配は不透明だ。ジョージ・ソロスが私に「彼らが何をしでかすかわからない」と言ったとき、彼が言及したのはこれらの人々だった。今、はっきりさせておきたいのは、この人類に対する戦争の背後にいるのは、あなたには隠されているごく少数の人々だということだ。彼らが誰なのか、あなたは決して知ることはできない。あなたが見ることを許されているのは、雇われた。「顔の男」と 「顔の女」だ。彼らは消耗品だ。

こんなことはおかしいに違いない、こんなことは今まで起きたことがない、と考えることに安らぎを求めるかもしれない……しかし、実際に起きているのだ。このような計画の意図、計画、そして恐ろしい実行の前例は、20世紀初頭の大戦と大恐慌の時代を調べればわかる。しかし、現在進行中と宣言されている「グレート・リセット」には、前例のない富の集中と、収奪を通じて人類に対する権力の集中を可能にする、大きな革新が含まれている。世界経済フォーラムが大胆に予測したように、何も所有しなくなるとはどういうことだろうか?それは確かに、賃貸という個人的な利便性の問題ではない。

各金融バブルの崩壊とそれに続く金融危機によって、あるストーリーが展開された。それはこうだ:

私たち全員に非がある。私たちはただ多くを望みすぎ、身の丈を超えた生活をしていただけなのだ。そして今、私たちの欲の集団がこの恐ろしい世界的危機を引き起こした。「当局」、「規制当局」は、私たち自身の「動物的精神」から私たちを守ろうと奮闘し、その偉大で精巧な努力は何十年にもわたって実証されてきた。しかし、彼らの善意にもかかわらず、彼らは失敗した。結局のところ、私たち全員が悪いのだ。いずれにせよ、前を向いていこう。金融システムを再稼働させ、再び信用を提供し、雇用を創出し、何が何でも経済を成長させなければならない!

今回、必要なのはあなたの財産、あるいはあなたが財産だと思っていたものだ。中央銀行のデジタル通貨があなたのスマートフォンに入金され、牛乳を買うことができる。ノブレス・オブリージュだ!

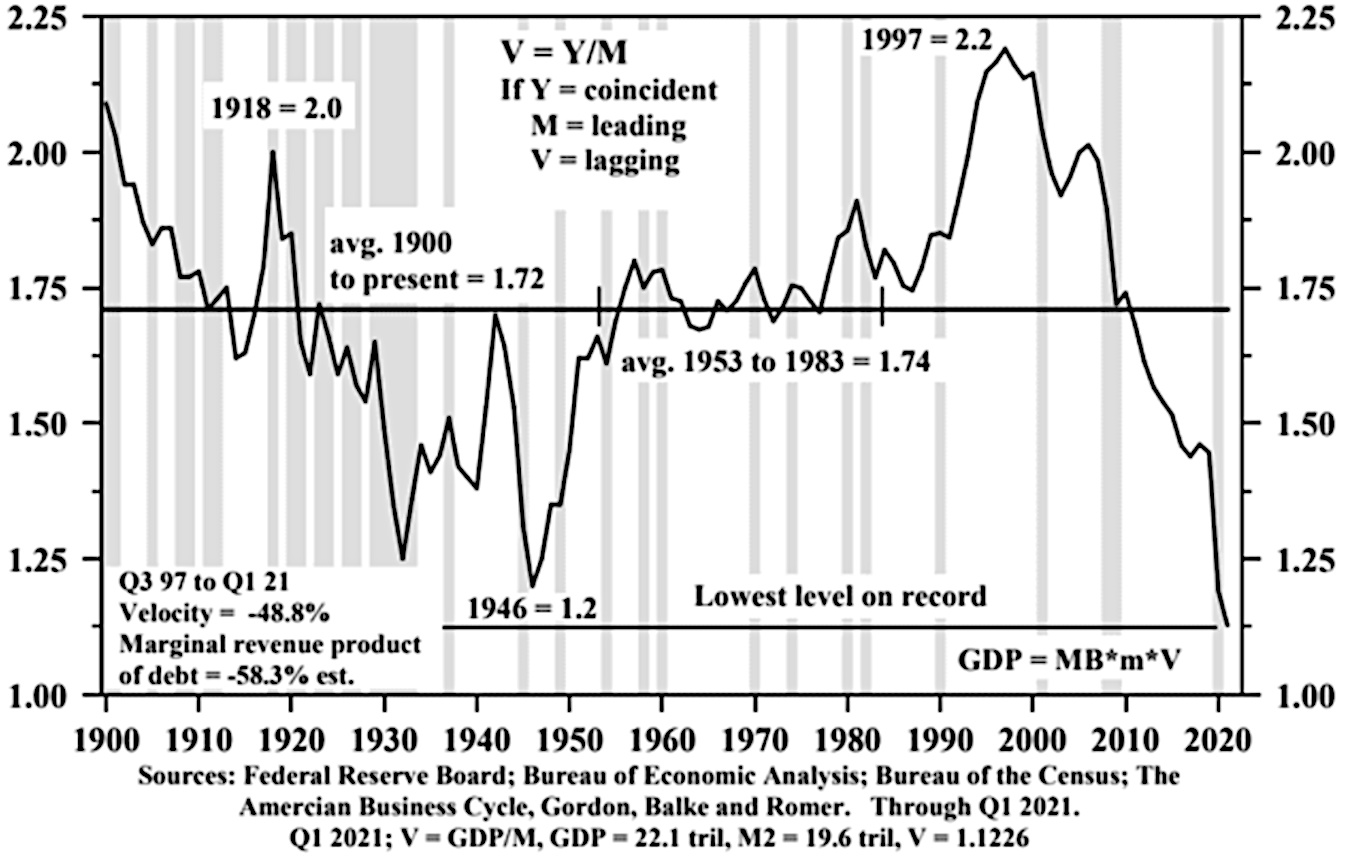

お金は極めて効率的な支配システムだ。人々はお金のインセンティブによって自分自身を統制する。そのため、難しく、危険で、エネルギーを大量に消費するあからさまな物理的統制を広範に採用する必要はない。しかし、マネーの支配システムは、マネーの流通速度(Velocity of Money、VOM)の崩壊とともに、マネーの「スーパーサイクル」の終わりに崩壊する。これは数十年のプロセスである。

ベロシティとは、ある期間内に1単位の通貨が商品やサービスを買うために使われた回数のことである。これは、ある期間に生産されたすべての財・サービスの価値(国内総生産、GDP)と、現金とほぼ同じように簡単に使用できるすべての現金・預金の価値(マネーサプライ)を比較することで測定される。

流通速度 GDP÷マネーサプライ

したがって、流通速度×マネーサプライ=GDPとなる。流通速度が低ければGDPも低くなる。

ミルトン・フリードマンは貨幣史の研究で知られる経済学者である。アンナ・シュワルツとの共著『A Monetary history of the United States, 1867-1960』[1]には、次のような記述がある:

[われわれは、1880年から第一次世界大戦まで、……(貨幣の)流通速度が急激に低下したに違いないことを、むしろ決定的に示すのに十分なことを知っている……。

VOMの崩壊は、まさに19世紀から第一次世界大戦に至るまで展開されていたことである。数年のうちに、ロシア帝国、オーストリア・ハンガリー帝国、オスマン帝国は消滅し、清朝も消滅した。ドイツ経済は破壊された。その後、世界恐慌、第二次世界大戦、大英帝国の緩やかな崩壊が続いた。無傷だった国民はいない。勝者はいなかった。そうだろうか?

困窮が広がる一方で、選ばれた銀行の利権が、閉鎖を余儀なくされた何千もの銀行や、大小さまざまな人々や企業の負債を担保に取った。アメリカでは、国民が保有していた金が没収された。しかし最も重要なことは、中央銀行と貨幣生成の秘密裡の私的支配が維持されたことであり、政党、政府、情報機関、軍隊、警察、大企業、メディアなど、社会の主要機関に対する前述の支配も維持された。

この支配的地位の継承者たちは、このようなVOMの崩壊が再び訪れることを何十年も前から知っていた。彼らは準備してきた。彼らにとって、崩壊と「グレート・リセット」を通じて支配権を維持し続けることは絶対不可欠であり、そうでなければ発見され、調査され、起訴される危険がある。そうでなければ、発見され、調査され、起訴される危険がある。崇高な目的はない。

1997年にベロシティがピークに達したときに始まったVOMの大幅な下落である。これは、アジア金融危機として知られる世界的な金融危機の勃発と同時期であり、数年のうちにドットコムバブルとバブルが起こった。

この時期、私は株式のロング/ショート・ヘッジファンドを運用していたが、米連邦準備制度理事会(FRB)が金融市場の方向性に影響を及ぼしているという洞察を深めた(これは私のパートナーでさえ陰謀論とみなしていた)。当時は、ニューヨーク連銀が国庫証券の現先取引を使って行う公開市場操作を通じて行われていた。

私は、当時最も広範な貨幣の指標であったM3(現在は公表されていない)の伸び率を系統的に追い始めた。その結果、個々の週で新たに生み出されたマネーが年間GDPの1%を超えていることがわかった。このとき初めて、GDPがマネーの創造に反応していないという点で、FRBが「得する」ことが少なくなっていることに気づいた。つまり、マネーの流通速度が逆転し、マネーの伸びがGDPの伸びをはるかに上回っていたのだ。生み出された資金は実体経済には回らず、経済活動とは無関係な金融バブルを引き起こしていたのだ。私はこのことを後知恵ではなく、ほぼリアルタイムで理解していた。私がそれを知っていたのなら、アラン・グリーンスパンや彼の下で働いていた人々もそれを知っていたはずだ。では、なぜ彼らはそれをしたのか?腑に落ちないことがあれば、視点を変え、より大きな理解を目指す必要がある。危機は偶然に発生するものではなく、意図的に誘発され、権力を強化し、後々の対策を講じるために利用されるのである。

ドットコムバブルが極限に達していた1999年の第4四半期までに、私はマネーサプライが年率40%以上で増加しているのを見た。これはマネーの流通速度が崩壊していることを意味する。このような崩壊は、マネーの創出率が非常に高いにもかかわらず経済が成長しないときに起こる。

ホイジントン・マネジメントが作成した図11の極めて重要なグラフをご覧いただきたい。この時ばかりは、歴史の大勢を決定する真の根底にあるものを見ることができる。

図11: 1900年から2021年までの年間貨幣流通速度

出典:ホイジントン・マネジメント

貨幣流通速度の大幅な低下は1907年の金融パニックにつながり、連邦準備制度の設立を正当化する材料となった。連邦準備制度法は1913年のクリスマス前の静かな日々に議会で可決された。フェルディナント大公はその6カ月後に暗殺された。

第一次世界大戦中に一時的にVOMが回復した後、VOMはさらに崩壊し、1933年には銀行の閉鎖と金の没収に至った。VOMは第二次世界大戦中にいくらか回復したが、その後1946年に最安値まで暴落した。

VOMは現在、大恐慌と世界大戦のどの時点よりも低い水準まで縮小している。お金を刷って成長を生み出す力が尽きたら、さらにお金を増やしても何の役にも立たない。それは、糸で押しているようなものだ。この現象は不可逆的なのだ。おそらく「グレート・リセット」の発表は、「地球温暖化」や「第4次産業革命」に対する深い洞察によってではなく、この基本的な貨幣現象が崩壊するという確かな知識によって動機づけられたのだろう。

何かが私たちのために計画されている。計画者の意図を知るにはどうしたらいいのだろう?おそらく、彼らの準備を調べることだろうか?

2 非物質化

すべての戦争は欺瞞に基づいている。孫子

現在、どの法域においても、振替形式で保有されている証券の財産権は、世界的に存在しない。すべての担保を没収するという壮大な計画において、証券の非物質化は不可欠な第一歩だった。その計画と努力は半世紀以上前から始まっていた。非物質化の背後には何か大きな戦略的目的があったことは、CIAにその任務が与えられたことからも明らかだ。

プロジェクトのリーダーは、CIAのキャリア工作員だったウィリアム(ビル)・デンツァー・ジュニアだった[2]。彼自身の手記[3]によれば、彼はCIAの支援を受けてヨーロッパに反共学生組織を設立することからキャリアをスタートさせた。CIAは彼の徴兵猶予を手配した。その後、特にCIAに配属され、5年間公然とそこで働いた。その後、彼はCIAから国際開発庁(AID)を創設したタスクフォースに「異動」した。AIDの初代責任者の特別補佐官となり、その後、ラテンアメリカで活動していた「進歩のための同盟」の米国調整官の特別補佐官となった。その後、AIDへの議会予算計上を働きかけるクレイ委員会の事務局長に任命された。ペルーのAID部長を3年間務めた後、米州機構副大使に任命された。彼は回顧録の中でこう述べている:

キング牧師の暗殺やロバート・ケネディの暗殺など、1960年代後半に米国で起こった出来事を考えると、私の関心は国際的なものから国内的なものへと移り始めていた。

その後、不思議なことに、銀行や金融の分野で何の経歴もないにもかかわらず、ネルソン・ロックフェラーによってニューヨーク州の銀行監督官に任命された。これは、新たに設立されたニューヨーク州経済諮問委員会の委員長、ユージン・ブラック元世界銀行総裁の指名によるものだった。興味深いことに、ブラックの父親は1933年に連邦準備制度理事会(FRB)議長を務めていた。デンツァーはニューヨーク州銀行監督官に就任して2年も経たないうちに、新しく設立されたデポジトリー・トラスト・コープ(DTC)の会長兼CEOに任命され、その後22年間、つまり非物質化の全過程を通じてそのポストに就いた。

1960年代後半、「ペーパーワークの危機」の解決策を探るため、銀行・証券業界委員会(BASIC)と呼ばれるものが結成された。株券の現物を扱う負担が突然大きくなりすぎたようで、ニューヨーク証券取引所が取引を停止した日もあったほどだ。そこで、「法律家」たちは、政府がこの処理に乗り出すよう促した。BASIC報告書は、現物株券の処理から、原株券を「固定化」して保管する信託会社へのコンピューター入力による「ブックエントリー」による所有権移転に変更することを提言した。この信託会社は、必要なコンピューターやその他のシステムを開発することになる。私は40年前、学校を出て最初の仕事で、たまたまDTCのネットワーク・エンジニアと会ったことがある。

この 「事務処理の危機」は、非物質化のきっかけを作るために作られたのだろうか?DTCが業務を開始したのは1973年であり、何年もの間、大きな脱物質化が達成されることはなかった。しかし、この間、取引量の増加にもかかわらず、証券取引所は証書を廃止することなく機能し続けた。特にコンピュータ化の助けを借りれば、それは可能であり、実現したのである。

DTCはやがて、後に説明するCSD(Central Securities Depository)証券保管振替機構やCCP(Central Clearing Counterparty)中央清算機関のモデルとなった。

3 安全保障の権利

欺瞞で勝てるものを、武力で勝とうとしてはならない。

マキャヴェッリ

世界史上最大の服従は、「セキュリティ・エンタイトルメント」という建前、策略、嘘の発明によって可能になった。

4世紀以上前に始まって以来、取引可能な金融商品はどこの国でも個人財産として法律で認められてきた(おそらくそれが「証券」と呼ばれる理由だろう)。これがもはやそうでないことに、皆さんは衝撃を受けるかもしれない。

何が起こったのかを説明するために、例え話から始めよう:

現金で自動車を購入したとしよう。 その自動車に対する負債がないため、あなたはその自動車を完全に所有していると考えている。にもかかわらず、自動車ディーラーは新しく発明された法的概念によって、あなたの車を自分の資産として扱い、それを担保に自分の目的のためにお金を借りることを許されている。そして今、自動車ディーラーは破産し、あなたの車は、ディーラーが販売した他のすべての車とともに、ディーラーの特定の担保債権者によって差し押さえられた。

はっきり言っておくが、私はあなたの車の話をしているのではない!あなたが何かを所有していると信じ込まされているが、他の誰かが密かにそれを担保として管理しているのだ。そして彼らは今、債務超過に陥った場合、即座にそれを取り上げる絶対的な権力を持つという法的確実性を確立している。そんなことが可能だとは思えない。しかし、これこそが、世界的に取引可能なすべての金融商品で行われてきたことなのだ!その証拠に、反論の余地はない。これはもう、有線である。

カストディアン口座、年金制度、投資ファンドなど、一般大衆が「所有」する証券はすべて、デリバティブ複合体を支える担保として差し押さえられる。担保の裏付けという幻想は、抵当権設定と再抵当権設定のデイジーチェーンによって容易になり、同じ顧客担保が一連の被担保債権者によって何度も再利用される。そして、このシステムを理解しているこれらの債権者が、顧客資産を担保にさらに多くのアクセスを要求しているのである。

「エブリシング・バブル」が崩壊すれば、担保は膨大な規模で一掃されることは確実だ。そのための仕組みは整っている。法廷文書で「保護される階級」と表現されている団体によって、司法審査なしに即座に担保を取り上げられるという法的確実性が確立されている。証券が「分別管理」されていると保証された洗練されたプロの投資家でさえ、保護されることはない。

このように財産権を破壊する目的で、何十年にもわたって膨大な量の洗練された計画と実行が続けられた。米国では、50州すべてで統一商法典(UCC)を改正することから始まった。これには長年の努力が必要であったが、議会法もなく、静かに実行された。

これが重要な事実:

- 財産としての有価証券の所有権は、「担保権」という新しい法的概念に取って代わられた。これは、口座提供者が支払不能に陥った場合に、非常に弱い立場を保証する契約上の請求権である。

- すべての有価証券は、分離されていないプール形式で保有される。 担保として使用される有価証券も、そのような使用が制限される有価証券も、同じプールで保有される。

- 担保としての有価証券の使用を禁止されている者も含め、すべての口座保有者は、法律により、残余資産の比例配分のみを受け取らなければならない。

- 債務超過に陥った場合、自己の有価証券を取り戻す「再担保」は絶対に禁止されている。

- 口座提供者は、自己勘定取引や資金調達の担保として、プール証券を合法的に借り入れることができる。

- 「セーフハーバー」は、有担保債権者に対し、口座保有者よりも先にプール有価証券に対する優先権を保証するものである。

- プールされた顧客証券に対する被担保債権者の絶対的な優先権は、裁判所によって支持されている。

口座提供者は、プールされた有価証券を制限なく「借りる」権限を法的に与えられている。これは 「セルフヘルプ」と呼ばれている。後述するように、目的はすべての証券を担保として活用することである。

これは思い込みではないと断言しよう。これを「陰謀論」として片付けるのは大きな間違いである。陰謀論は、多くの不愉快な出来事に対する一般的な反応である。このことについて本当に知ることは可能だ。文書は絶対に反論の余地がない。

2004年4月、欧州委員会の域内市場・サービス総局長は、「EUにおける清算・決済の進むべき道を検討する中で明らかになった法的不確実性の問題に対処することを意図した具体的な活動として、法律の専門家からなる(中略)グループの設置」を提案した[4]。これが「法的確実性グループ」となった。

法的不確実性は悪いことのように聞こえ、法的確実性は良いことのように聞こえる。しかし、その目的は、カストディアンが破綻した場合、被担保債権者に顧客資産を直ちに取得する権限を与えることを法的に確実にすることに過ぎなかった。

2006年3月、ニューヨーク連銀の副法律顧問は、法的確実性グループが作成した質問状に対して詳細な回答を提供した。以下はその回答の抜粋であり、本書の付録にも全文が掲載されている:

Q(E.U.):

以下の回答は、どのような法体系に関してなされているのか?

A(ニューヨーク連銀):

この回答は、米国の商法、主に統一商事法典(「UCC」)の第8条……および第9条の一部……に限定したものである。…第8条の主題は「投資証券」であり、第9条の主題は「被担保取引」である。第8条と第9条は全米で採用されている。

Q(E.U.):

有価証券がプールされた形態で保有されている場合(例えば、個人ごとに分離された個別のポジションではなく、集団的な有価証券のポジション)、投資家はプール内の特定の有価証券に付随する権利を有するか?

A(N.Y. Fed):

証券権利者は・・・証券仲介者が保有する金融資産の持分を比例配分する。

これは、投資家のポジションが「分離」されている場合でも同様である。

Q(E.U:)

投資家は仲介業者の倒産から保護されるのか、保護されるとすればどのように保護されるのか?

A(ニューヨーク連銀): …投資家は常に脆弱:

…投資家は、金融資産に設定された証券権利をすべてカバーするのに十分な権益を持たない証券仲介業者に対して、常に脆弱である。

被担保債権者が金融資産を「支配」していれば、それは権利者よりも優先される。

証券仲介機関が清算法人である場合、その債権者の請求権は、権利者の請求権に優先する。

Q(E.U:)

善意で行動する譲受人を保護する規則はあるか?

A(N.Y. Fed):

第8条は、金融資産の購入者を、その金融資産の財産権に対する権利者の請求から保護するものであり、権利者の請求執行能力を制限するものである。

基本的に、購入者が証券仲介業者の不正行為に関与していない限り、権利者は証券仲介業者に対して請求することはできない。

Q(E.U:)

不足額(仲介業者が上位の仲介業者との間で保有するポジションが、仲介業者の口座保有者の記録されたポジションの総額を下回ること)は、実際にはどのように処理されるのか。

A(N.Y.Fed):

…このような場合の唯一のルールは、証券権利者は証券仲介業者が保有する権益を単に比例配分するというものである。

実際には、フェイルやその他の理由で不足金が発生することは頻繁にあるが、証券仲介業者が支払不能に陥った場合を除き、一般的には何の影響もない。

Q(E.U:)

不足金の取り扱いは、(i) 仲介業者側に過失がないか、(ii) 過失がある場合は詐欺か、(iv) 過失がある場合は過失または同様の義務違反かによって異なるか。

A(ニューヨーク連銀):

証券口座に入金された金融資産に対する権利保有者の持分に関しては、第8条により、証券仲介者の過失、詐欺、過失にかかわらず、権利保有者は、当該金融資産に対する証券仲介者の持分に対する比例配分のみを有する:

これが「馬の口」、つまりFRBのために働く最も権威ある情報源である弁護士からの直接の情報である。

証券権利の発明の目的については、欧州委員会の域内市場・サービス総局が2012年に作成した「証券の保有と処分の法的確実性に関する法制化」に関する考察・ペーパー[6]を参照されたい:

有価証券に関する場合、カストディアンは顧客のすべての請求に応じるために十分な有価証券を保有しなければならないというのがこれまでの基準であった。ほとんどのEU司法管轄区では、このような基準は、投資家に証券に対する所有権を与えることによって保証されている。

しかし、有価証券を貨幣と同様に扱う市場もある。米国とカナダは、投資家は「有価証券」を所有するのではなく、口座提供者に対する「有価証券の権利」を所有するという概念に基づいて法律を制定している。

この考え方の利点は、担保として利用可能な資産の量が増える可能性があることだが、批評家は、関係する資産が同じ原資源に基づいているため、システムの安定性を脅かすと見ている。

市場参加者、規制当局、中央銀行、国際機関からは、担保不足の可能性について懸念の声が上がっている。

担保需要の結果、証券は市場参加者から資金調達手段として見なされるようになっている。こうした傾向は、有価証券を貨幣と同じように扱うという市場の傾向を強めるものであり、・・・所有権に重大な影響を与える。

顧客の資産が不正に使用されるリスクは、オムニバス口座構造の採用によって増大する。オムニバス口座は資産をプールし、特定の投資家に対して個々の証券を特定できないようにする。

これは倒産が起こるまではうまく機能する。口座提供者が債務不履行に陥った場合、単なる契約上の債権を持つ顧客は無担保債権者となり、顧客の資産は原則として破産財団に拘束され、資産を取り戻すために他のすべての無担保債権者と並ぶ義務を負うことになる。…

[担保権の利用は、金融システムにとってより大きなリスクとなる。なぜなら、複数の取引相手が債務不履行の際に同じ担保をめぐって競合する可能性があるからである(いわゆる「優先権争い」)。

欧州連合(EU)の域内市場・サービス総局は2012年、上記のことを十分に理解していた。

次の世界的な金融パニックにおいて、被担保債権者が自助努力をした後に、これらの証券プールに何かが残る可能性はあるだろうか?

椅子取りゲームが行われるだろう。音楽が止まったら、席はなくなる。そのように設計されているのだ。

今こそ問う時だ。誰が得をするのか?財産権を失い、自国の政府に騙されて裏切られた国民ではないことは確かだ。

法的確実性に関するこの法律の理由は、「市場参加者」による「担保需要」である。市場参加者とは、私たち一般市民のことではない。「市場参加者」とは、政府を支配する強力な債権者の婉曲表現である。彼らは長年にわたり、世界中で法的確実性を確立するために努力してきた。

4 ハーモナイゼーション(平準化)

敵を動かすことに長けている者は、敵が従わなければならない状況を作り出すことによってそうする。敵が確実に手に入れそうなもので誘惑し、表向きの利益の誘い文句で、力強く敵を待ち受けるのだ。

Sun Tsu

制御不能と思われた金融化の目的は何だったのか?金融崩壊の脅威と継続的な金融利益の約束が、各国を誘導するために利用されてきた。

特定の被担保債権者には、例外なく、世界的に、顧客資産に対する法的に確実な請求権を与えなければならないという命令が下され、さらに、そのような担保の法的管理をほぼ瞬時に国境を越えて移動させることが保証された。このような法的確実性と機動性を実現するための米国モデルへの適合を求める世界的な動きは、20年以上前のドットコム不況の余波から本格的に始まった。金融不安と「担保不足」の脅威が正当化の理由に使われた。意図的な努力は、何年にもわたって世界的に続けられた。自国民の重要な利益を裏切るために、人々は報酬を得ていた。それはまずアメリカで行われ、その後 「調和」の名の下に世界的に要求された。おそらく 「害」に重点を置くべきだろう。

仲介業者とともに保有される証券に関する特定の権利に適用される法律に関するハーグ条約」[7]は2002年に起草され 2006年に署名された。この条約は、国境を越えた証券取引における法的不確実性を世界的に取り除くことを目的とした国際的な多国間条約である。

同条約は、証券取引、特に担保取引に適用される抵触法に関する新ルール、すなわち「関連仲介者の所在場所アプローチ」(PRIMA)を導入した。これは、仲介業者との口座契約に法地を設定することで、所有者が債権者に担保として取られた資産を回収できる可能性のある、問題となる国内法を回避するために考案されたものである。

最も関与した人物の一人がジェームス・S・ロジャース(おそらく私の遠いいとこ)であり、彼自身の伝記[8]によれば、彼は

ハーグ国際私法会議のプロジェクトで、証券仲介業者を通じた証券保有に関する法の選択に関する条約を交渉・起草するための米国代表団の一人として、また同条約の起草グループのメンバーとして活躍した

興味深いことに、ロジャーズは次のようにも記している。

UCC第8条改正草案作成委員会では報告者(主席起草者)を務めた。この草案は、中央預託機関やその他の仲介機関を通じた電子的な振替証券保有という近代的な制度に対応する新たな法的枠組みを確立するものであった。

1994年のUCC第8条と第9条の改正の起草に関わった人はほとんどいなかった。金融市場法委員会(イングランド銀行に所属する「慈善団体」)の報告書には、次のような示唆に富む記述がある[9]:

1994年の第8条改正草案作成委員会の報告者であるロジャーズ教授は、「第8条改正の当初、草案作成委員会に任命された人々や、最終的にその作業を承認しなければならなくなるスポンサー組織の正会員の中で、使われていない人々の数は、おそらく片手で数えられるほどであった。第8条起草委員会に任命された人々、あるいはスポンサー組織の正会員の中で、最終的に起草委員会の作業を承認しなければならなかった人々の数は、おそらく片手で数えられるほどであった。起草委員会の作業を最終的に承認しなければならないスポンサー組織の全メンバーの中に、旧(1978年版)第8条や現代の証券保有制度に精通した人物はいなかった。

ロジャーズ教授が一本指なら、エゴン・グットマン教授はもう一本指である。『現代証券譲渡』[10]の著者であるグットマン教授は、UCC第8条および第9条に基づく証券譲渡および被担保取引に関する第一人者であった。グットマン教授は2021年に他界したため、彼の活動に関する記述は消えつつある。しかし、私は2012年まで遡る彼の仕事に関する文献を保存している1。

ガットマン教授は、統一商法典の様々な条文の改訂に携わり、また、米国国務省の作業部会のメンバーとして、国際商取引に関する条約の起草に携わってきた。

そして、一部の被担保債権者に世界的な支配権を与えるこの制度の調和が、米国政府の最高レベルから推し進められた。国務省は米国行政府の最初の行政部門であり、1789年にトーマス・ジェファーソンが初代国務長官に就任した。世界的に見ても、行政権の最たるものである。

長年の努力の末、ハーグ証券条約に調印したのは米国、スイス、モーリシャスのみであった。EUが同条約に調印しなかったのは、一部の法域で証券の所有者に財産権が保証されている欧州法に問題があるとの指摘があったためである。欧州には古来よりlex rei sitae(財産の所在地の法)という法原則があり、ハーグ証券条約で考案された「関連仲介者の所在地のアプローチ」(PRIMA)という回避策を容易に受け入れることはできなかった。

しかし、債権者に法的確実性を提供するという明白な目的は争点になっておらず 2002年6月6日の金融担保の取決めに関する欧州議会および理事会指令2002/47/EC[11]が証明しているように、EU当局によって明確に受け入れられていた。ハーグ証券条約の起草とほぼ同時期に発表されたこの文書には、以下のような記述がある:

金融担保の取決めの法的確実性を向上させるため、加盟国は、破産法の特定の規定が当該取決め、特に金融担保の効果的な実現を阻害するような取決めには適用されないようにすべきである。

国境を越えた状況で保有され、本指令の範囲内で金融担保として使用される当該証券の使用に関する法的確実性を創出するために、担保として提供されるブックエントリー証券に適用される法律は、関連する登記簿、口座または集中預託システムが所在する法域の法律であるという指令98/26ECの原則を拡大すべきである。

債権者にとっての法的確実性という目的は、他の手段によって追求されるべきものであった。投資家が証券に対する財産権を有する現地法を容易に変更できない場合、彼らはそれを回避する仕組みを構築した。これが弁護士や投資銀行家、そして政府高官の仕事である。

ユーロクリアは、欧州に2つある国際証券預託機関(ICSD)のひとつで、もうひとつはクリアストリームである。ニューヨークのモルガン・ギャランティ・トラスト・カンパニー(モルガン・ギャランティ)のブリュッセル事務所が1968年12月にユーロクリア・システムを設立した。モルガン・ギャランティは1988年にJPモルガンとして業務を開始した。

2004年、ユーロクリアのディエゴ・デヴォス副顧問は、「欧州法の調和に関する準備情報」を記載した覚書を「域内市場総局」に送った[12]。以下はその抜粋:

このメモは、欧州委員会が 2004年 4月 28日付の「欧州連合における清算および決済に関するコミュニケーション」のフォローアップとして設置する予定の法務作業部会が優先項目として取り上げるべき法的障壁に関するユーロクリアの推奨事項を記載したものである。…

推奨事項 … クロスボーダー活動において一般的である多層的な持株構造を認めない要件の撤廃または修正:

- ノミニー構造(および法的所有と受益的所有の性質の違い)を通じた登録資産のプール保有をEUで認め、地域レベルで登録証券をカジブルベースに保ち、ノミニーの権利を保護する;

- 受益者ごとの個別記録または口座の維持を直接または効果的に要求する要件の撤廃または修正 …

推奨 … 国境を越えた担保の自由な利用を妨げるものを排除する。

ディエゴ・デボスはその後 2009年に国際決済銀行(BIS)の法律顧問に就任した。

前章で述べたように 2004年4月、欧州委員会の域内市場・サービス総局長は、「EUにおける清算・決済の進むべき道を検討する中で明らかになった法的不確実性の問題に対処することを目的とした具体的な活動として、法律の専門家からなるグループ」の設置を提案した。

それから10年の歳月を要したが、2014年に中央証券預託制度(CSDR)が制定され、前進が確実となった。

私は2014年1月にチューリッヒで開催されたヘッジファンドのカンファレンスで講演する機会を設け、「専門家」たちに証券財産権の弱体化とその影響について警告を発した。ヨーロッパで潮目が変わるかもしれないと思ったからだ。信じられないかもしれないが、これが私がヨーロッパに移住した目的の大部分だった。会議の前に、私は出席者全員に私の主張の概略を個人的な電子メールで送っていた。私が話している間、プロジェクション・スクリーンの明るい光によって、会場の人々の目が皿のように大きく見開かれているのがわかった。私が話し終わると、完全に沈黙が訪れた。その後のコーヒーブレイクで、私は人々に私の話をどう思ったか尋ねた。私が説明したことを理解してくれたかと尋ねた。ある人は 「ああ、そうだね」と答えただけだった。私は彼にどうするのかと尋ねた。彼はただ「何もしない」と答えた。なぜ何もしないのかと尋ねた。彼の答えは、「私の顧客はこのことを気にしていない」というものだった。私は、「顧客はこのことを知らないから気にしないのだ」と言った。

6カ月後、EU指令第909/2014号[13]によって中央証券預託規制(CSDR)が施行された。

中央証券保管機関(CSD)は、取引の電子決済のためのブックエントリーシステムを運営し、「所有権」の記録を管理する。国際証券保管振替機構(International Central Security Depository:ICSD)は各国のCSDと連携し、証券貸借や担保管理を行う。欧州証券市場庁が指摘しているように[14]:

CSDRは、EUにおけるクロスボーダー決済のための法的・運用的条件を強化するものであり、欧州におけるポストトレードのハーモナイゼーションの取り組みにとって極めて重要な役割を果たしている。

こうして、担保のクロスボーダー流動化という望ましい目標が達成された。それはどのようにして実現したのか。

CSDRはCSD間の連携を規定している。所有権の記録を保持する各国CSDは、国際的な中央証券保管機関とリンクしており、顧客担保の法的所有権が各国CSDからICSDに移転し、顧客担保の利用が可能になる。顧客は国内CSDの振替システムで「所有権」を持つ一方、担保はICSDレベルでプール形式で保有される。これにより、「クロスボーダー・サービス」、すなわち顧客担保の利用が可能になる。これは基本的に米国のモデルであり、すべてのカストディアンはDTCに口座を持ち、DTCはすべての証券をプール形式で保有している。DTCはICSDとして機能する。

ユーロクリアとフィンランドとスウェーデンの動向を具体的に見て、それがどのように機能したかを見てみよう。

かつて、フィンランドとスウェーデンには法制度があり、証券所有に関する国別登録簿が存在した。例えば、スウェーデン国債は、カストディアンが倒産しても紛失することはないという絶対的な確信を持って所有・保有することが可能だった。2006年、法的確実性グループは、スウェーデンとフィンランドに問題のある法律があると指摘した。

2008年、ユーロクリアは、フィンランドとスウェーデンの中央証券保管機関であるSuomen Arvopaperikeskus Oy(APK)とVPC AB(VPC)をそれぞれ所有していたNordic Central Security Depository(NCSD)の100%買収を許可された。これらは現在、ベルギーの法律でICSDとして運営されているユーロクリア・バンクSA/NVにリンクしているローカルCSDである。

CSDRは、口座提供者に対し、中央証券預託機関における証券口座のさまざまな分別管理レベルに関連する保護レベルとコストを公に開示することを求めている。Skandinaviska Enskilda Banken AB(SEB)は、スウェーデン、デンマーク、フィンランド、ノルウェー、Euroclear Bank SA/NV、Clearstream Banking S.A.の証券集中預託機関に関して、このような開示を行っている[15]。以下は、その開示の中から衝撃的な重要カ所:

万一証券が不足した場合、当該顧客は分離権を主張することはできないが、破産財団の資産に優先することなく、無担保債権者とみなされる可能性が高い。

ユーロクリア・バンクSA/NVに保管されている有価証券の場合、ベルギー法(勅令第62号)は、ユーロクリア・バンクSA/NVの参加者(すなわちSEB)がユーロクリア・バンクSA/NVに預託するすべての有価証券はカジブルベースで預託されるという原則に従った規定を適用している。勅令により、ユーロクリア・バンクSA/NVの参加者は、ユーロクリア・バンクSA/NVが、同カテゴリーの証券を預託したすべてのユーロクリア・バンクSA/NVの参加者に代わって保有する、同カテゴリーの振替証券のプールに対する無形性質の共同所有権を法律で与えられている。同政令は、ユーロクリア・バンクSA/NVの参加者が債務不履行に陥った場合、当該参加者の原資産となる顧客に対する損失分配規定を定めている。さらにベルギー法では、ユーロクリア・バンクSA/NVが参加者のために預託機関に保有する証券が、参加者による実際の保有証券をカバーするのに十分でない場合などをカバーするため、ユーロクリア・バンクSA/NVの自己所有証券に対する特権をベルギー国立銀行に与えている。

こうして6年間にわたり、スウェーデンとフィンランドの証券財産権は意図的に破壊された。これらの国々は、証券に対する最も強力な財産権を有する国から、人為的な見かけ上の所有権以上の証券に対する財産権を有しない国になった。

2014年、中央証券保管所に関するEU指令と時を同じくして、スウェーデンの法律に衝撃的な変更が加えられた。このことを知る人は、それを行った人以外にはほとんどいない。

私は、ユーロクリアの文書「口座業務および清算に関する一般条件」[16]にある不可解な言及から、このことを突き止めた。その中の38ページに次のようなヒントがある:

14.2 VPC口座およびVPC口座に登録された金融商品の処分に関する現行法

VPC 口座および VPC 口座に登録された金融商品に関する処分の実質的な権利結果は、LKFの第6 章の規定に従う。

この引用は、スウェーデンの中央証券保管機関および金融商品の会計に関する法律を指している[17]。この法律の第6章のタイトルは、直訳すると 「登録の法的効果、所有権の推定」である。この章の一番下に、さらなる方向性が示されている:

金融商品の質入れに関する特別規定は、金融商品の取引に関する法律(1991:980)にある。

[金融商品の質入れに関する特別規定は、金融商品の取引に関する法律(1991:980)にある。]

法(1991:980)の第3章は「他人の金融商品の処分」と題されている。

さて、そろそろ暖かくなってきた!

最初の段落には、「意図された処分は慎重に特定されなければならない」とある。それは良いことのように思えるが、次のように続く:

会社の取引相手または会社が参加する契約の当事者が、金融監督当局の監督下にある他の会社、またはEEA内の外国会社で、自国において同等の活動を行うことが認められており、当局または他の権限ある機関の再保全的な監督下にある場合は、第1項は適用されない。

これにより、現地のCSDには法的権限が与えられ、口座名義人の認識や承認なしに、担保としての顧客資産の法的管理をICSDに委ねることができる。

スウェーデン国民がスウェーデンの国債を財産として保有しても、口座開設者、現地のCSD、ICSDの倒産にさらされることはない。スウェーデン国民の証券は、他の場所で担保として使われている証券と一緒にプールされているのは確かだ。

私が2009年にスウェーデンに来たのは、スウェーデンでスウェーデン国債を財産権付きで保有するためだった。ハンデルスバンケンのVP konto(口座)を使ってそれができた。しかし、2014年の法改正により、ハンデルスバンケンはVP kontoの仕組みを完全に廃止し、顧客にはカストディ口座のみを提供することになった。

SEBもまた、特定の証券の直接所有権を保証する長年にわたるVP kontoの仕組みを廃止し、現地のCSDであるユーロクリア・スウェーデンに保管されるサービスVP kontoと呼ばれるものを導入した。この件についてSEBに電話したところ、副社長コントのスペシャリストが電話をくれるとのことだった。電話を受けた私は、2つの簡単な質問をした:

- サービスVPコントに保管されている証券は、口座名義人の名前で特定されるのか?

- サービスVPコントに保管されている証券は、SEBまたはユーロクリアが破綻した場合、再取得できるのか?

VP kontoのスペシャリストは、私の質問を調査している間、私を長時間待たせた。戻ってきた彼の答えは、ユーロクリアーが破綻するリスクは多少あるかもしれないが、口座には25万krの保険がかけられている、というものだった。彼は、ユーロクリアーで証券を保有することが、新しいサービスVPコントの仕組みで変更されたことであり、新しい仕組みでは証券を紛失するリスクがあることを確認した。彼自身、このことを知り、ショックを受けているようだった。

2011年、スウェーデン政府の国務大臣だった友人の計らいで、金融市場担当大臣と国務大臣に会うことができた。そのことを知らせるメールを受け取ったとき、私は感激して涙がこぼれた。スウェーデンでも変化をもたらすことができるかもしれない、そうすればどこかで流れを変えることができるかもしれないという希望を与えてくれた。このようなことは、私の生まれた国では決して許されることではない。私の生まれた国では、このようなことは決して許されることではない。彼らは、米国型に合わせることの意味について私の話を最後まで聞いてくれたし、反対もしなかった。小さなスウェーデンが単独でそれを成し遂げることはできないという意味合いだった。

ジャガーノートは転がり続けた。私たちは皆、その行く手にいる。

5 副次的管理

人は愛撫されるか、潰されるべきなのだ。もしあなたが彼らに軽いダメージを与えれば、彼らは復讐をするだろう。もし誰かを傷つける必要があるのなら、相手の復讐を恐れる必要がないようにすることだ。

ニッコロ・マキャヴェッリ

特定の被担保債権者は、例外なくグローバルに、顧客資産に対する法的確実性を与えられなければならないという必須条件と関連して、そのような担保の法的管理のほぼ瞬時の国境を越えた可動性がさらに保証される。

後述するように、その目的は、すべての証券を担保として活用することであり、それゆえ、すべての証券を担保とする現実的な手段を持つことである。包括的な「担保管理」システムが導入され、CSDからICSD、そしてデリバティブ複合体のリスクが集中するCCPへの連結が義務付けられ、すべての証券の国境を越えた輸送が保証された。この巨大な事業に対する「需要」は、真の市場原理によるものではなく、規制の策略によるものだ。

国際決済銀行のグローバル金融システム委員会が2013年に発表した報告書「資産担保、金融改革、担保資産への需要」[18]には、次のように書かれている:

規制改革とデリバティブ取引の中央清算へのシフトも担保資産に対する需要を高めるだろう。しかし、グローバルな金融市場において、そのような資産が持続的に、あるいは広範囲にわたって不足するという証拠も期待もない。

担保管理サービスの発展」[19]と題された同じ委員会による別の報告書には、次のように記されている(16ページ):

清算集中の義務付けや清算集中されない取引の証拠金要件については、法域によって異なるスケジュールで運用されているため、担保需要を高める可能性のあるいくつかの変更はまだ段階的に実施されていない。複数の市場参加者は、強制清算要件の導入は、これらの市場参加者が容易に差し入れることのできる担保が不足するほどにはまだ進んでいないと指摘している。

さらに1ページ目には

規制の変更に起因する担保需要の増加が予想されることから、担保管理サービス・プロバイダーは、効率性を向上させ、市場参加者が既存の利用可能な証券で担保需要を満たすことができるようにするため、サービスの提供を進化させている。

このように、担保が不足しているという証拠はなく、市場参加者が不足を経験しているわけでもないのに、「担保資産に対する需要」は、規制当局の不作為によって人為的に作り出され、強化されていた。市場主導ではなかった。

これは、デリバティブ複合体の背後にいる最大の被担保債権者に担保の支配権を移すために設計され、意図的に実行された。

デリバティブとは、想像しうるもの、そして私たちのほとんどにとって想像すらできないものすべてを対象とした金融契約である。デリバティブは実物をモデルにしているかもしれないが、実物そのものではない。物理的な現実から切り離されている……しかし、現実のものを担保にすることができる。これが裏技であり、すべての終着点なのだ。

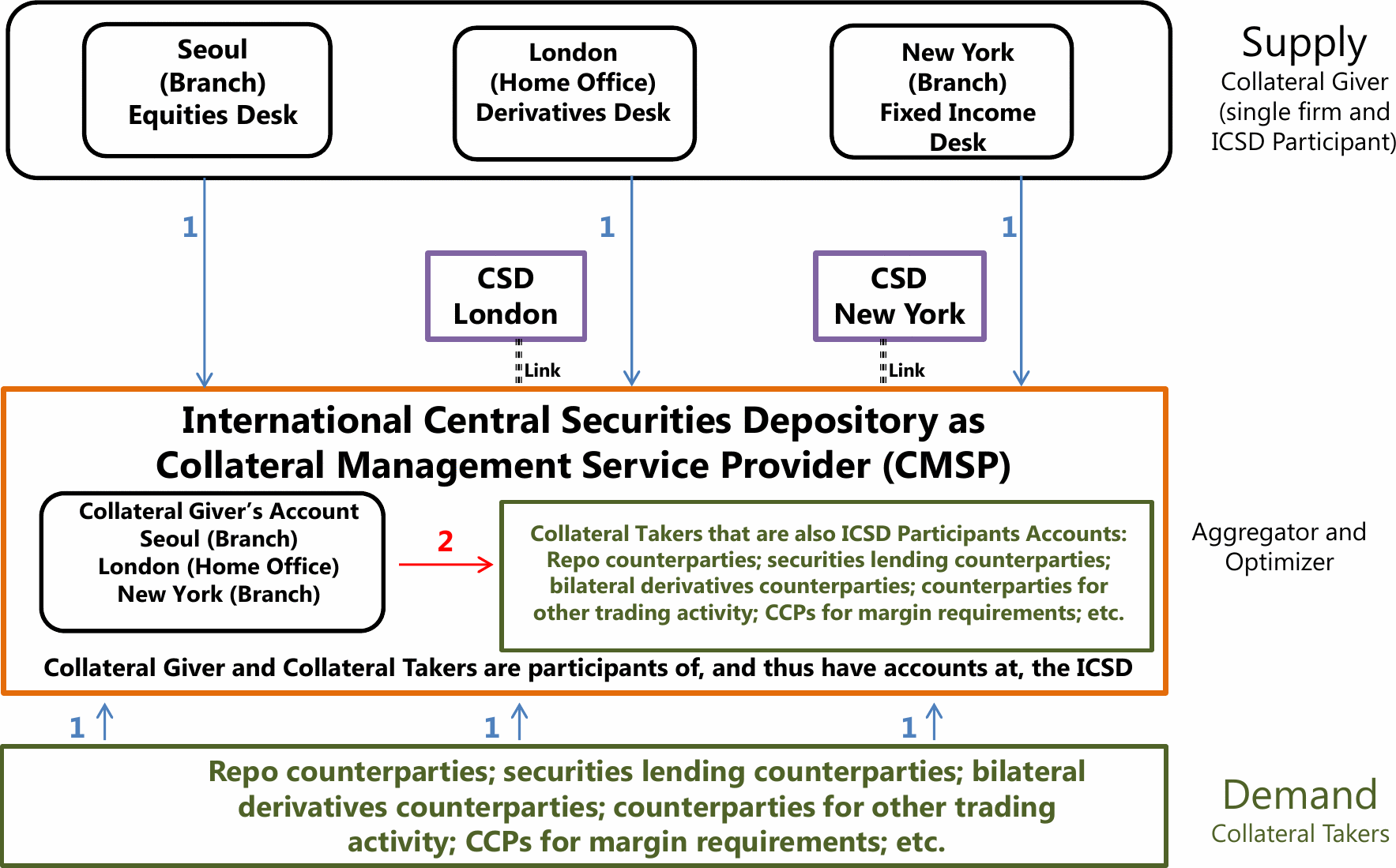

引用された報告書[19]の8-11ページには、これらの担保管理システムの目的が開示されており、「担保を与える側」から「担保を取る側」(そう、彼らは本当に明確にこの用語を使っている)へ、国境を越えた担保の流動性を提供するのがCSDとICSDの連携であることをさらに裏付けている:

第一に、大手カストディアンの多くが、グローバルな性質を持つカストディアル・プラットフォームを導入しているか、導入する計画を持っている。これは、単一のシステムまたは接続されたシステムのセットであり、顧客は、場所に関係なく、カストディアンが保有するすべての利用可能な担保を一望することができる。…

これらすべての努力の最終的な目標は、保有場所に関係なく、利用可能なすべての証券をリアルタイムで単一のビューにできる限り近づけることである。この供給情報の集約は、担保義務を果たすために利用可能な証券を効率的に配備するために必要な前提条件である。…

ICSDは、ICSD参加者がリンクを通じて保有する有価証券を含め、ICSDが保有する後者の有価証券全体について、参加者が集約的な見解を得ることを可能にしている。

報告書は、ICSDとその参加者の関係を図に示しており、fig-bis2014の図51として以下に掲載する。本文は続く:

図 5[図51]は、ICSD で利用可能なサービスを示している。顧客(担保提供者)は ICSDの参加者であり、ICSDと地方 CSDとの間のリンク取決めを経由する場合を含め、ICSDに証券を保有する。ICSDはCMSP(Collateral Management Service Provider)として、現地のCSDとの直接的または間接的な(つまり現地のCSDに参加するカストディアンを介した)リンクを確立しており、担保管理の目的で参加者の証券全体に関する情報を持ち、アクセスすることができる。

この点について、報告書は脚注で明確にしている:

参加者の証券全体には、ICSDで発行され保有されている参加者の証券と、ICSDリンクの取り決めを通じてリンク先のCSDで発行され保有されている参加者の証券が含まれる。

続いて報告書は、「担保テーカー」の役割について触れている:

担保取立人もICSDの参加者である。担保提供者と担保受入者はともに、担保義務に関する情報をCMSPとしてICSDに提供する。この情報をもとに、ICSDは最適化プロセスを実行し、その結果に基づいて担保提供者/担保受入者に対する担保配分指示を自動的に作成することができる。最適化および配分プロセスに含まれるカウンターパーティはICSDの参加者であるため、ICSDはICSDの帳簿上の証券の移動も処理する。担保提供者がICSD環境に十分な有価証券を保有していない場合、リンク先CSDで発生するFoP(Free-of-Payment)決済で、…リンク先CSDの自己口座からICSDの証券口座に有価証券を移転することで担保を調達できる。

国民の資産の移動は、FoP(Free-of-Payment)で行われることに留意されたい!つまり、「担保の自由な移動」ではなく、文字通り「担保の自由」なのだ。なんと素晴らしいことだろう!

担保変換を通じて、すべての証券を担保として活用することが目的である。[19, p. 15]:

担保の需給ダイナミクスが進化し続ける中、既存の担保をより効率的に活用する努力だけでは、個々の債務を十分に満たすことができない可能性がある。そのような場合、一部の市場参加者は、担保義務を果たすために、利用可能だが適格でない有価証券を適格基準を満たす他の有価証券と交換する必要が生じる可能性がある。このような結果を達成するための取引は、「担保変換」と定義されている。

担保変換とは、簡単に言えば、スワップ契約に基づくあらゆる種類の顧客資産を担保に入れることであり、それはデリバティブ複合体に行き着く。これは、これらの証券を安全に所有していると信じ込まされた顧客の知らないところで行われ、これらの顧客にとって何の利益にもならない。

それがこれだ!市場ストレス時に、CCPと中央銀行への担保の自動化された市場全体の掃引がここにある[19, p.19]:

市場ストレス時には、利用可能な証券の迅速な配備がシステミックな問題を緩和する上で極めて重要になる可能性がある。例えば、利用可能な証券の可視性が向上し、証券へのアクセスが改善されれば、企業は、市場のボラティリティが上昇した際に、CCPにおける証拠金ニーズを満たすために証券を迅速に展開したり、緊急事態において、最後の貸し手へのアクセスを増やすために中央銀行に担保を提供したりすることができる。…

市場参加者は、担保管理に関連する多くの業務を市場全体で自動化・標準化することで、複雑化・迅速化する担保需要を管理することができる。

そして、ここで反論の余地がないほど見てきたように、その目的は、すべての証券を担保として活用することであり、したがって、すべての証券を担保とする現実的な手段を持つことである。

包括的な「担保管理」システムが導入され、CSDからICSD、(デリバティブ複合体のリスクが集中する)CCP、そしてCCPが破綻したときに担保を取得する指名された被担保債権者への連結が義務付けられ、すべての証券が国境を越えて輸送される。

必然的に「エブリシング・バブル」の次は「エブリシング・クラッシュ」となる。本質的にあらゆるものの価格が暴落し、すべての金融会社が急速に債務超過に陥ると、これらの担保管理システムは自動的にすべての担保を中央清算カウンターパーティ(CCP)と中央銀行に掃き出すだろう。

すべての国が罠にはまり、その罠が解けるのを待っている。

人類にとって何の利益にもならなかったが、その壊滅的な影響は今でも明らかである。

それは数十年にわたって実行された意図的な戦略だった。これは、世界的なバブルをリアルワールドのあらゆる物事や活動とまったく比例しない形で膨らませるという目的であり、どの国にも回復力のポケットを残すことを許さず、多くの人々にとって災難に終わるに違いない。

図51:複数の法域、他の CSDと連携する担保管理サービス・プロバイダーとしての ICSD。19]の図表 5 からの引用である。説明は原文にある: リンク = ICSD は他の CSDと直接的または間接的にリンクしている。これらのリンクを通じて ICSD 参加者が保有する証券は、ICSD 参加者の各担保プールに含まれ、ICSDが、CMSPとして利用できる。1 = 担保提供者と担保受入者は、三者間取引に関する通知をICSDに送付する。2 = ICSDは利用可能な証券の最適な利用方法を決定し、担保の配分指示を作成する。

6 誰にとっての、何からのセーフハーバーなのか?

すべての動物は平等である。

ジョージ・オーウェル『動物農場』

世界金融危機が発生する2年も前の2005年、米国破産法の「セーフハーバー」条項が大幅に変更された。「セーフ・ハーバー」というと良いことのように聞こえるが、これもまた、有担保債権者が顧客の資産を取り上げることができることを絶対的に確実なものにし、その後に異議を申し立てることができないようにするためのものだった。これは、顧客からの自己資産に対する要求に対する被担保債権者の「セーフハーバー」についてのものであった。

以下は、オンライン記事「新破産法がセーフハーバー取引に及ぼす影響」[20]からの抜粋:

2005年10月17日 2005年破産乱用防止・消費者保護法(Bankruptcy Abuse Prevention and Consumer Protection Act of 2005,2005年法)の規定が発効し、米国破産法の様々な規定が改正された・・・特に重要なのは、フォワード契約、商品契約、レポ取引、証券契約など、様々な「セーフ・ハーバー」取引の破産処理に関する2005年法の規定である。

歴史的に、米国破産法の下では、破産管財人は、以下の場合、譲渡を回避する、すなわち、差戻しや弁済を強制することができた。

- 譲渡が「実質的に詐欺的」である場合、すなわち「合理的な等価価値」未満しか受け取っておらず、かつ破産債務者である場合

- 債務超過であった、

- 譲渡の結果、支払不能になった、

- 債務者が不当に少ない資本金で事業に従事していた、

- 故意に支払い能力を超える債務を負った。

- インサイダーに対して、またはインサイダーの利益のために譲渡した;

または

- 破産申請から90日以内(譲受人がインサイダーの場合は1年以内)に譲渡が行われた。上記のいずれかに該当する譲渡は、「優先」、「優先譲渡」、「優先負債」と呼ばれる。

つまり、新しい「セーフハーバー」条項により、これまで詐害とみなされていた債権者への顧客資産の譲渡は、もはや争うことができなくなったのである。まさにそこがポイントだった。さらに、合理的に同等の価値を受け取ったことを示す必要がないため、国民の資産を無償(FoP)で譲渡することは全く問題ないことになった。

スティーブン・J・ラベンは、セトンホール大学のハーヴェイ・ワシントン・ワイリー・チェア(コーポレート・ガバナンス&ビジネス倫理)であり、コーポレート・ファイナンスとガバナンス、企業再編、財政難と債務の分野の専門家である。以下は、同氏の著書『セーフハーバーなき破産法』[21]からの抜粋:

2005年の法改正後、特別扱いの対象とならないデリバティブを想定することは難しい。

セーフハーバーは、証券契約、商品契約、先渡契約、現先契約、そして最も重要なスワップ契約など、デリバティブとみなされる可能性のある幅広い契約を対象としている。 後者は、現在および将来のデリバティブ市場全体をカバーする、一種の「キャッチオール」定義となっている。

保護される契約は……保有者が破産法で定義される保護対象者でもある場合にのみ保護される。 金融参加者(基本的には非常に大きな金融機関)は常に保護される。

現在制定されているセーフハーバーは、デリバティブ業界が必要な措置として推進したものである。セーフハーバーのシステミック・リスクに関する議論は、自動継続のためにデリバティブのポジションを決済できなくなると、金融機関の間で破綻のデイジーチェーンが発生するという信念に基づいている。

この議論の問題点は、ポジションの決済を急ぎ、経営難に陥った企業に担保を要求することによって生じるリスクを考慮していないことである。これは、すでに弱体化している金融機関の経営破綻を助長するだけでなく、結果的に市場全体に影響を及ぼす……コードは、担保となっている取引の基礎的価値とは無関係な方法で、破綻前夜に大量の担保を奪おうとする試みから守らなければならない。

新たなセーフハーバー制度は、リーマン・ブラザーズの破綻にまつわる裁判手続きによって、判例法として定着した。破綻に至るまで、JPモルガン(JPM)は顧客資産のカストディアンでありながら、被担保債権者として顧客資産を取得していた!長年の破産法の下では、これは明らかにインサイダーに利益をもたらす実質的な詐欺的優先譲渡であった。こうして、JPMは資産を奪われた顧客から訴えられた。

ワッテル・リプトン・ローゼン・アンド・カッツ法律事務所がJPMを弁護するためにニューヨーク南部地区連邦破産裁判所に提出した以下の覚書を引用する[22]:

セーフ・ハーバーの目的は、その創設当初から、大規模かつ本質的に不安定な金融市場の安定を促進することであり、そのような市場での取引が破産中に妨げられないように保護することであった。当初のセーフハーバーの立法経緯で説明されているように、「数百万ドルを自由に使える清算機関の財務安定性は、否認請求にさらされることによって著しく脅かされる」ことになる;また、清算機関の証拠金支払いを回避する行為は、他のすべての市場参加者の破産の「連鎖反応」を引き起こし、「業界全体を脅かす」可能性がある。

以下は、裁判所の判決である[23]:

連邦破産裁判所ニューヨーク州南部地区訴訟番号 08-13555

当裁判所は、セーフ・ハーバーがここで適用されることにJPMCと同意し、市場の安定のために、これらの規定が文言通り施行され、文字通り適用されることが適切である。問題となっている取引は、まさに、建設的詐欺的移転や嗜好品責任のより緩やかな基準の下で、破産裁判所による動揺を免れるべき契約上の取り決めの類型である。これらの取引は、市場で金融が窮迫している時に、洗練された金融関係者間で行われるシステム的に重要な取引であり、言い換えれば、セーフ・ハーバーが意図された設定そのものである。…

裁判所はまず、JPMCが546条(e)の保護を受ける資格があるかどうかを検討しなければならない。同条項は、一般的なセーフハーバーと同様、特定の種類の適格事業体にのみ適用される。…

世界有数の金融機関であるJPMCは、明らかに保護対象クラスの一員であり、「金融機関」と「金融参加者」の両方に該当する。

そのため、「保護される階級の一員」だけが、このような方法で顧客の資産を取り上げる権限を与えられている。中小の被保全債権者は同様の特権を与えられていない。

2007年から2008年にかけての世界金融危機の余波の中で、顧客資産の使用とその後の損失に関して有罪判決を受けた経営者はいなかった。まったく逆である!リーマン・ブラザーズの倒産は、被保全債権者の「保護されたクラス」が顧客資産に対する絶対的な優先権を有し、潜在的かつ現実的に、彼らだけが資産を手にすることになるという判例を確立するために利用された。

7 中央清算機関(CCP)

ハンプティ・ダンプティは押された。

ミスター・ポテトヘッド、トイ・ストーリー

中央清算機関(CCP)は取引当事者間のカウンターパーティ・リスクを引き受け、外国為替、証券、オプション、そして最も重要なデリバティブ契約の取引の清算と決済を提供する。参加者が破綻した場合、CCPは破綻した清算参加者の義務を引き受ける。CCPは、すべての清算参加者のエクスポージャーをバランスシートにまとめる。

CCPが破綻するリスクはあるのか?

ユーロクリアは国際証券保管振替機構(ICSD)であり、顧客担保をCCPに流すように設計されている。2020年、ユーロクリアは、CCPの破綻の可能性について論じた記事「CCPのリスクを規制する」[24]を発表したが、その中で、ユーロクリアの担保会議のパネリストの次のような発言が注目される:

世界中の規制当局は、より多くの資本、より多くの担保、そしてより多くの清算を要求してきた。…

しかし、市場参加者の多大な努力にもかかわらず、まだ2つの大きな懸念がある。ひとつは、異なる法域の金融規制が互いに完全に整合していないことである。そしてもうひとつは、金融システムのリスクが中央清算機関(CCP)に集中していることだ。この2つの問題は、世界中のCCPの破綻処理・回復制度を考案するために、規制当局が今後推し進めることになる。…

中央清算機関(CCP)の再建・破綻処理制度の創設を求めるEUの動きは、清算機関そのものと、清算銀行や資産運用会社のメンバーとの間に、これらの重要な市場インフラが破綻した場合に誰が何を支払うべきかという緊張をもたらしている。… これらの重要な市場インフラが崩壊した場合、誰が何を支払うべきかについてである。…

しかし、EUの機関にとっては、CCPが破綻した場合、納税者が負担することはないという[中略]赤線が引かれている。

最後の段落は、「破綻処理」において被担保債権者が直ちに原資産を取得することを保証する裏技である。

報告書はこう続ける:

(規制の)最終的な文章がどのようなバランスになるにせよ、リスクが現在、これらの金融機関に集中しているという事実を否定するものではない。ユーロクリアのパネリストの一人は、中央清算はリスク管理機能であり、機能には時折失敗もあるため、中央清算への流れがますます強まることに抵抗があることを示唆した。

実際、過去にCCPが破綻しなかったからといって、将来CCPが危機に陥らないとは言い切れない。パネリストは、現在のCCPの資本基盤が小さいため、破綻したCCPの回復と解決には、直接清算メンバーが立ち上がり、関係企業にとって困難な数々の行動を通じてCCPを支援する必要があることを懸念した。…

草案の重要な要件のひとつは、CCPがシナリオ・プランニングを実施することである。そして、CCPが破綻するためには、主要メンバー2社の同時デフォルトが引き金となる可能性が高い。ISDAの欧州公共政策担当シニア・ディレクターであるブノワ・グリッセ氏は、「もし、大規模なCCPがメンバーのデフォルトによって危機に陥れば、銀行危機が発生することになる」と述べている。

2022年、金融安定理事会(FSB)とBISの決済・市場インフラ委員会は、報告書「復興と解決のための中央カウンターパーティ金融資源」[25]を発表した、

そこには次のような記述がある:

2020年11月、FSB、決済・市場インフラ委員会(CPMI)、証券監督者国際機構(IOSCO)、FSB破綻処理ステアリング・グループ(ReSG)の各議長は、回収・破綻処理におけるCCPの金融資源について協力し、さらなる作業を実施することを公約した。このような作業では、デフォルトおよびデフォルト以外の損失シナリオにおけるCCPの回復力および破綻処理能力をさらに強化するため、回復・破綻処理における金融リソースの使用、構成および金額に関する国際的な政策の必要性を検討し、適切な場合にはこれを策定する。

同報告書は、「システム全体および伝染効果、相互連関性」という小見出しの下で、次のように述べている:

シナリオはそれぞれのCCPに固有のものであったため、その結果を集計して、特定のシナリオについて金融システムレベルでの総損失をシミュレーションすることはできない。したがって、システム全体の影響は考慮されていない。この分析では、7つのCCPのそれぞれで4人の清算参加者が同時にデフォルトに陥る可能性のある基礎的な経済状況、そのような状況が発生する可能性、または同じ清算参加者が複数のCCPでデフォルトに陥る潜在的な影響は考慮していない。分析では、証拠金規制の潜在的な引き上げ、流動性圧力、担保不足など、より広範な市場ストレスにつながる可能性のあるシナリオの2次以降の影響をモデル化しようとはしなかった。最後に、この分析では、債務不履行に陥らないすべての参加者が、コミットしたとおりの業務を継続すると仮定した。

したがって、BISの「金融安定理事会」が提供したこの分析は、世界的な金融危機で何が起こるかについての考察を絶対に避けている!

Depository Trust & Clearing Corporation (DTCC)は2つのCCPを運営しており、いずれも米国でシステム上重要な金融市場ユーティリティ(SIFMU)に指定されている。

以下はDTCCが発表した記事からの抜粋である[26]:

DTCCの清算機関子会社のうち3社が「システム上重要な金融市場公益事業者(SIFMUs)」に指定されたことを受け、ポズマンター氏(DTCC清算機関サービスおよびグローバル・オペレーション部門責任者)は、清算機関および預託機関の回復・清算計画を更新するために、今年、多大な努力と議論がなされたと述べた。DTCCは、清算機関の損失分配ルールの一部変更と同様に、清算機関の破綻処理ルールの更新について、パネリストのDTCCリカバリー&レゾリューション・オフィス・マネージング・ディレクターのスティーブン・ペッキア氏に質問した。

対象清算機関の基準では、秩序ある回復と清算のための計画が要求されている。DTCCは、破綻した事業体を清算すると同時に、DTCC企業内に設立された第三者、またはその他の第三者買収者にサービスを移行することになる。基本的に行われるのはサービスの移転である:資産の譲渡が行われ、破綻した清算機関の間だけでなく、DTCC持株会社とこの新しい事業体の間でもサービス契約が結ばれることになる。

「願わくば、このような事態に陥ることがないようにしたいが、準備は必要だ。ご存知のように、このような事態を引き起こす可能性があるのは、歴史的に見たことのないようなことかもしれない」

つまり、今までにない何かが、新たなCCPの立ち上げを促し、そのための計画を立てているのだ。

DTCCは 「Perspectives on CCP Risk Management」 [27]と題するビデオ・クリップを提供しており、その中でマレー・ポズマンターは次のように述べている:

CCPの資本水準は、その全体的な回復力の重要な要素であると考える。CCPは、メンバーのデフォルトとメンバー以外のデフォルトの両方の損失イベントに耐えられるよう、十分な資本を有していなければならない。これに対応するため、当グループはリスクを効果的に測定・軽減し、DTCCおよび子会社の回復力をサポートする包括的な資本フレームワークを導入している。

では、DTCCの資本はどうなっているのか。

これは2023年3月現在のDTCCの連結財務諸表からの抜粋である[28]:

Depository Trust & Clearing Corporation(DTCC)は、Depository Trust Company(DTC)、National Securities Clearing Corporation(NSCC)、Fixed Income Clearing Corporation(FICC)、DTCC ITP LLC(ITP)、DTCC Deriv/SERV LLC(Deriv/SERV)、DTCC Solutions LLC(Solutions(US)、DTCC Solutions (UK) Limited(Solutions(UK)、Business Entity Data, B.V.(BED)を含む様々な運営子会社の親会社である。 V.(BED)、以下総称して「当グループ」または「両社」という。

これはDTCCを連結したもの、すなわちDTCC全体である。

2023年3月31日現在、連結株主資本は35億ドル強(「b」付き)である。

これは、米国証券市場およびデリバティブ複合体全体の中央証券保管機関(Central Security Depository)およびCCPを支える全資本であることを理解されたい。

引用文と対比してみよう:

CCPの資本水準は、その全体的な回復力の重要な要素であると考える。CCPは、メンバー・デフォルトと非メンバー・デフォルトの両方の損失イベントに耐えられるよう、十分な資本を有していなければならない。

これは、多くの公然の欺瞞の一つであり、目にするのは不愉快で不都合であるため、容易に却下される。法的確実性グループと連邦準備制度理事会(FRB)の弁護士とのやり取りから、以下の抜粋を思い出してほしい:

Q (E.U.):

投資家は仲介業者の破産から保護されるのか、保護されるとすればどのように保護されるのか?

A (ニューヨーク連銀):

…投資家は、金融資産に設定された証券権利をすべてカバーするのに十分な金融資産の権益を持たない証券仲介機関に対して常に脆弱である。

被担保債権者が金融資産を「支配」していれば、それは権利者よりも優先される。

証券仲介機関が清算法人である場合、その債権者の請求権は、権利者の請求権に優先する。

つまり、こうだ。DTCCの清算子会社が破綻した場合、権利者の資産を手にするのは被担保債権者である。ここが狙い目だ。それは突然、しかも大規模に起こるように設計されている。

DTCC Details Risk Management Approach」[29]の記事には、さらに関連する記述がある:

最近の議論の多くは、CCPのリスク管理が慎重であることを確認し、CCPが自らの 「スキン・イン・ザ・ゲーム」を持っていることを確認する方法として、CCPがロスアロケーション・ウォーターフォールに自己資本をより多く拠出すべきかどうかに焦点が当てられている。

上場しているCCPは、CCPのサービスを利用しているオーナーや株主の利益と一致していない可能性がある、という議論もありうる。

この議論はDTCCのCCPには当てはまらないと指摘することが非常に重要だと感じた。ポズマンター氏は、「われわれは、損失配分のウォーターフォールの一部として、その資本の大部分をリスクにさらすことが、すでにわれわれのオーナーやユーザーと利害が一致している以上に、われわれの利害を一致させることになるとは感じていない。それは、ストレスのかかる市場において、不安定な要因になりうると考えている」

「ウォーターフォールに資本を一部組み入れることには賛成だが、非常に透明性の高い方法論で、営業資本の一定割合をウォーターフォールに組み入れることが、我々にとって最も適切なことだと考えている」と付け加えた。…

破綻処理手続きに関しては、DTCCはデフォルト・ロス・ウォーターフォールへの事前資金拠出に反対しているが、デフォルト発生時に新たなCCPを立ち上げるために必要な運転資本への事前資金拠出は支持している。

「回復・破綻処理計画を進めるにあたり、CCPのひとつが破綻した場合に新たなCCPを立ち上げるための運転資金をあらかじめ確保しておきたい」とポズマンター氏は述べた。「新たなCCPを立ち上げるための運転資金をあらかじめ準備しておくことは、理にかなっていると考えている」

そうだ。CCPは失敗するように設計されている。意図的に資本不足になっているのだ。新しいCCPの立ち上げは計画され、事前に資金が提供される。このような仕組みにより、担保権者が法的支配権を有するすべての担保を取得することが保証されている。法の支配が優先されなければならない!そうでなければカオスになってしまう!結局のところ、法の上に立つ者はいないのだ!

DTCCに関するウィキペディアの記事[2]からの抜粋:

米国の大手ブローカー・ディーラーや銀行のほとんどはDTCのフル参加者であり、DTCに証券を預け、保有している。DTCは、DTCに預託された証券の唯一の登録所有者として、発行体の株式記録に記載される。DTCは預託された有価証券を「カンジブル・バルク」で保有しており、DTC参加者が直接所有する特定可能な株式は存在しない。むしろ、各参加者はDTCに保管されている特定の発行体の株式総数の比例持分を所有している。これに対応して、個人投資家のようなDTC参加者の各顧客は、DTC参加者が権利を有する株式の比例持分を所有する。

ニューヨーク連銀の説明(第3章参照)を読めば、これが何を意味するかはおわかりだろう。

8 銀行の休日

彼らは自分たちの生得権を駄賃と交換したのだ。

ウィリアム・ブレイク

1933年、大統領令によって銀行が閉鎖されたとき、私の叔母エリザベスは10歳だった[30]。大恐慌について教えてほしいと頼むと、突然誰もお金を持たなくなり、裕福な家庭でさえお金がなくて、授業料が払えないから娘を私立学校から出さなければならなかったと言った。

その裕福な家庭でさえ、銀行が再開した後、なぜ子供たちを学校に戻せなかったのだろうと私は不思議に思った。

その答えは、連邦準備銀行と連邦準備制度理事会が選んだ銀行だけが再開を許されたからである。

「連邦準備銀行」は、再開を推奨する銀行のリストを財務省に送り、財務省は認可した銀行に認可を与えた。メルツァーの研究「連邦準備銀行の歴史」[31]は、中央銀行の最も包括的な歴史と考えられている。

再開が許可されなかった銀行に預金していた人々は、そのすべてを失った。しかし、彼らの債務は帳消しにされたわけではなく、連邦準備制度によって選ばれた銀行によって引き継がれた。もしこれらの人々が借金の返済ができなくなった場合-現金を失ったのだからその可能性は高い-、家、車、事業など、借金で調達していたものすべてを失うことになった。

何千もの銀行が再開を許されることはなかった。クリーブランド周辺では、かつての銀行ビルの壮大なファサードを見ることができた。銀行が壊滅的な打撃を受けたため、近所のカトリック教会には、取り壊された銀行の建物から引き上げた巨大な石柱が建てられた。

クリーブランド・トラスト社は、買収によって成長し、1924年には全米第6位の銀行になった。ケース・ウェスタン・リザーブ大学クリーブランド歴史百科事典』[32]によると、「この銀行は大恐慌をうまく乗り切った」なぜそのようなことが可能だったのだろうか。

連邦準備制度理事会(FRB)が債務整理のために選んだ銀行だったからだ。クリーブランド・トラストは、大クリーブランド地域の何千もの家族を抵当流れにし、家から追い出すという組織的なプロセスを実行していたと、金融学の教授が授業で話していた。クリーブランド・トラストにとって有利なのは、これらの家族が家を売却できるまで暖房費を支払うことだった。クリーブランド・トラストは 「うまく」いった。私のファイナンスの教授はどうしてこのことを知っていたのだろう?彼の家族は、クリーブランド信託に住宅ローンを引き継がれた何千もの家族の一人だったのだ。

ニューヨーク連邦準備銀行の経済諮問委員会のメンバーであったウィリアム・L・シルバーが伝える明るいイメージとは対照的である。彼の論文 「Why Did FDR’s Bank Holiday Succeed?」 [33]の中で、シルバーはこう書いている。[33]で、シルバーはこう書いている:

3月13日に銀行が営業を再開すると、預金者は近所の銀行にため込んだ現金を返すために列を作った。2週間も経たないうちに、アメリカ人は取引停止前にため込んでいた通貨の半分以上を再び預け入れた。市場もこれを承認した。1933年3月15日、長期休場後の最初の取引日、ニューヨーク証券取引所は過去最大の1日の値上がりを記録した。後知恵ではあるが、1933年3月の全国的なバンク・ホリデーは、大恐慌を悩ませていた銀行の経営破綻に終止符を打った……現代の観察者たちは、バンク・ホリデーとファイヤーサイド・チャットは、大恐慌の背骨を折るワンツー・パンチだと考えている……バンク・ホリデー法が決済システムの完全性を再確立したスピードは、信頼できる体制転換政策の力を実証している。

1933年緊急銀行法は、FDRがバンクホリデーを宣言した3日後の1933年3月9日に議会で可決された。下院の議場には1部しか用意されておらず、下院を通過した後、上院で法案が提出される際に上院議員にコピーが配布されただけだった[34]。

それは成功したのだろうか?私たちはバンク・ホリデーは素晴らしい計画だったと信じている。一部の人々にとってはそうだった。資産を手に入れ、権力を強化した銀行関係者にとっては大成功だった。確かに「体制転換政策」の威力を見せつけた。それは単に人々の家やその他のものを奪うためだけではなかったことがわかるだろう。パニックを終わらせることに関しては、パニックを煽った以上、それほど難しいことではないだろう。

ウィキペディアの「世界恐慌」[35]の記事には、バンク・ホリデーに至るまでの数年間におけるFRBの奇妙な行動について、次のような記述がある:

マネタリストによる説明は、アメリカの経済学者ミルトン・フリードマンとアンナ・J・シュワルツによってなされた。彼らは、大恐慌の原因は銀行危機であり、そのために全銀行の3分の1が消滅し、銀行の株主の富が減少し、さらに重要なことに35%の金融収縮が起こったと主張した。金利を引き下げず、銀行システムの崩壊を防ぐために流動性を注入しなかったことで、連邦準備制度理事会(FRB)は正常な不況が大恐慌に変わるのを受動的に見守った。

連邦準備制度理事会(FRB)は、いくつかの大規模な公的銀行の破綻、特にニューヨーク合衆国銀行(1930年12月)の破綻を許し、パニックと地方銀行への広範な取り付け騒ぎを引き起こし、連邦準備制度理事会(FRB)は銀行が破綻するのを傍観した。フリードマンとシュワルツは、もしFRBがこれらの主要銀行に対して緊急融資を行っていたなら、あるいは主要銀行が破綻した後に流動性を供給し通貨量を増やすために公開市場で国債を購入していただけなら、残りのすべての銀行が大規模な銀行の後に破綻することはなかっただろうし、マネーサプライがこれほど大きく急速に減少することもなかっただろうと主張した。

この見解は 2002年に連邦準備制度理事会(FRB)のベン・バーナンキ総裁が、フリードマンとシュワルツを称えるスピーチの中で、次のように述べて支持した[36]:

連邦準備制度理事会(FRB)の公式な代表者としての私の立場を少し乱用して、私の話を終わらせてもらおう。ミルトンとアンナにこう言いたい。我々がやったことだ。大変申し訳なく思っている。しかし、あなた方のおかげで、二度と同じことはしない。

これは「古い歴史」なので、バーナンキがこのような告白をするのは安全だった。しかしもっと重要なことは、バーナンキが連邦準備制度理事会(FRB)の「過ち」を研究してきた賢者のようなポーズをとり、世界金融危機の際にFRBがとった異常な措置を正当化することだ。FRBは本当に「大変申し訳ない」と思っているのだろうか?もう二度とやらない」という約束を信じることができるだろうか?FRBは過去の教訓を詳細に研究してきた。しかし、その目的は、この債務膨張のスーパーサイクルを華々しく終わらせるために、新しく改良された世界的なバージョンを準備することだった。それが本書である。

私たちに受け継がれてきた成功のイメージに反して、バンク・ホリデーは大恐慌を終わらせることはできなかった。人々が負債を返済し、財産を維持できるような回復はなかった。なぜだろうか?「不可解なことに」、連邦準備制度理事会(FRB)が金融引き締めを続けたからである[37]:

この問題に関する文献によれば、考えられる原因は……連邦準備制度理事会(FRB)と財務省の政策と縮小的な財政政策によって引き起こされたマネーサプライの縮小であった。

それが景気回復を確実にするための包括的なプログラムであったとすれば、それは非常にうまく機能した。何年もの間、ストレスの多い状況が続き、物価水準が抑えられたため、人々は借金返済のために資産を売却する機会がなかった。私は家族の手紙から、借金がないにもかかわらず、時代がかなり厳しかったことを知っている。ウェッブ婆さんは、息子(陸軍基地の青少年スポーツプログラムに参加していた)に、ウェッブ爺さんがウェッブ機器の仕事を得ようと外に出ていたことを手紙で伝えている。1936年のことだった。

救世主としてのFDRのイメージとは裏腹に、30年代を生きた私の家族の人々は、FDRをサタンそのもののようなものだと考えていた。

シルバー[33]からの興味深い引用を紹介しよう:

3月9日に議会で可決された1933年緊急銀行法は、連邦準備制度理事会(FRB)が再開した銀行に無制限に通貨を供給するという約束と組み合わさって、事実上100%の預金保険を作り出した。

ニューヨーク連銀の経済顧問であったウィリアム・L・シルバーによれば、1933年3月、FRBは奇跡的に突然、「再開した銀行に無制限に通貨を供給する」手段を手に入れた。明らかに、FRBはこれら数千の銀行の破綻を回避する手段を最初から持っていた。システムを運営すれば、パニックは簡単に引き起こされる。FRBはそうさせたのだ。彼らはそれを計画し、体制転換政策を実施した後に解決策をもたらした。

連邦準備制度とFRBに選ばれた銀行は、膨大な規模で人々から物を取り上げる用意ができていた。家、車、そして消費者信用の革新によって売られた新しい電化製品さえも。「銀行家」はこれらの財産を奪う必要があったのだろうか?本当の目的は何だったのか?彼らが助けようとしていたという考えを乗り越えることができるだろうか?たとえそれができたとしても、私たちはいつもこのことを小難しく考えるように誘導される-それは常に、金銭や物質的なものに対する人間の自然な欲の問題なのだ、と。昔も今もそうではない。

自問してみよう。もし彼らがあなたのお金を欲しがらず、あなたのものを本当に欲しがらず、必要としておらず、あなたを助けようともしていないとしたら、彼らは何を望んでいるのだろうか?彼らの努力に何の意味があるのか?

これは耳の痛い話かもしれない: それは意図的な戦略だった。それは究極の、完全な権力であり、抵抗の中心を許さないことだった。そう、それは収奪だった。それは服従させることであり、私たちが知る以上に多くの点で、今もそうなのだ。

当時も今も、人々を助けるためではない。それはすべて、人類を意図的に群れさせ、回復力のかけらを排除することの一部であり、今も私たちを苦しめている。

クリーブランドは今でこそ崩壊した街だが、1920年代には信じられないほどの繁栄の中心地だった。クリーブランドの連邦準備銀行の建物は、連邦準備制度法(FRB法)の調印から10年も経たない1923年に完成した。銀行の金庫室は世界最大で、史上最大の蝶番が組み込まれている。彼らはそこに多くのものを入れる準備をしていたようで、そのことに何らかのストレスがかかる可能性を考えてのことだったようだ。おそらく、冷蔵庫や洗濯機、トースターで埋め尽くされることはなかっただろう。歩道の上には機関銃の砲台がある。

もっと大きな目的があった。

連邦準備制度が密かに計画され、1913年のクリスマス前の静けさの中で連邦準備法が可決されたとき、その準備作業は敷かれていた。連邦準備制度法は、そうしなければ信用を拡大できないという正当な理由とともに、十分に重大な危機の際にはFRBが国民の金を取り上げなければならないという必然的な論理を打ち立てた。

これはまさに今、一般大衆が所有するすべての有価証券で、世界的に起こるように設定されていることだ。

大統領令6102に関するウィキペディアの記事から重要な部分を抜粋しよう[38]:

大統領令の理由は、不況が金の「買いだめ」を引き起こしたというものだった。

しかし

この命令の背後にある主な根拠は、実際には、連邦準備制度が恐慌の間に通貨供給量を増加させることを妨げていた連邦準備制度に対する制約を取り除くことであった。連邦準備法(1913)は、発行される連邦準備券の40%の金の裏付けを義務付けていた。1920年代後半までに、連邦準備制度理事会は、保有する金の裏付けが可能な連邦準備銀行の要求払い手形という形で、許容される信用の限界にほぼ達していた。

国民が所有するすべての金(ゴールド)を没収するという大統領令は、連邦準備制度創設の4年後に制定された1917年の敵国取引法の権限に基づいて出された。この法律は、ドイツに抑留された原住民の財産没収などに使われていた。このことは、ダニエル・A・グロスの論文「第一次世界大戦中、アメリカは5億ドルの私有財産を没収した」[39]で述べられている: 「アメリカの国内戦線は、強制収容、強制送還、莫大な財産の押収の場となった。」

どうやらアメリカ国民すべてが敵になったようだ。考えてみてほしい。連邦準備制度の行動から自分自身と家族を守るだけの人々が、金を溜め込んでいると非難され、それを続けるなら文字通り犯罪者にされたのだ。その根拠は驚くべきものだ: 金をため込んでいるのだから、それを取り上げてどうするのか?金をため込む!これまで見てきたように、いったん国民から金を奪ってしまえば、その金を使って信用を拡大することはなかった。人々は借金の罠にはまったままだった。窮乏は続き、さらに悪化した。それは十分に現実だった。しかし、その根拠は計画的なものだった。それは建前だった!

私は父に、なぜ人々は金を返したのかと尋ねた。父は、そうしなければ犯罪者であり、さらに、合法的に輸送したり売ったりすることはできないから、それを使ってできることは何もないと言った。つまり、基本的に金の用途と価値は没収されたのである。米国人が金を所有することは40年以上違法であったからである!

以下は大統領令6102[40]の抜粋:

すべての者は、1933年5月1日以前に、連邦準備銀行、その支店、代理店、あるいは連邦準備制度の加盟銀行に、現在所有している、あるいは所有することになるすべての金貨、金塊、金券を引き渡すことを要求される。

この大統領令のいずれかの規定に故意に違反した者は、…1万ドル以下の罰金、または自然人の場合は10年以下の懲役、またはその両方を科される可能性がある。

罰則はかなり厳しく、すべての金は文字通り連邦準備制度に引き渡されることになった。なんと素晴らしいことだろう!

これで、1923年に世界最大の銀行の金庫室と要塞を建設した目的がわかった!

おそらく、今回は金がすぐに没収されることはないだろう。連邦準備制度法(FRB法)の時のように、金は担保として不可欠な対象ではない。今回、デリバティブ複合体を支える担保として設定されたのは、世界中のあらゆる種類の証券である。大手銀行が、破綻が許される子会社で「ペーパー」金を売る一方で、生き残るように設計された子会社に現物の金を蓄積することで、金価格を抑制している可能性は十分にある。しかし、このジャガーノートが動き続ければ、一般大衆であるあなたが金を保有し続けることが許される保証はない。

このような状況を生き抜いてきた父の言葉を思い出す。”彼らがお前から奪えない唯一のものは、お前の教育だ”。

連邦準備制度だけが生き残り、すべての資産と銀行業務を引き継ぐように設計されている。連邦準備銀行と連邦準備銀行によって選ばれ管理された銀行だけが再開を許された。連邦準備制度はまた、いかなる損失も政府(すなわち国民)から補償された。

こうして、大規模な銀行の閉鎖や銀行預金の取り崩しは、前例がないことではない。銀行の現金保有者は無担保債権者であり、金銭に対する強制力のある請求権はない。

今回は税金による救済はないと約束されている。なぜか?それは、国有化されるのではなく、銀行が閉鎖されるからだ。そうなれば、すべての預金と資産は「保護されたクラス」の有担保債権者に奪われることになる。これが銀行の行く末だ。

一部の富裕層は、「大きすぎて潰せない銀行」にお金を預けておけば、この事態から逃れられると考えるかもしれない。おそらく、銀行危機の初期段階を通じて、彼らはこれに成功したように見えるだろう。しかし、この「レジーム・シフト」は包括的なものである。

大手銀行は子会社を持つ持ち株会社として組織されている。この構造の目的は、リスクを法的に分離することである。子会社は、他の子会社や持株会社の資産には付かない負債を負うように設計できる。弱体化した子会社は個別に倒産させることができる。

通常、預金取り扱い子会社はかなり安全なはずである。しかし、「大きすぎて潰せない銀行」の預金受入子会社は、いざというときに個別に破産できるような戦略が立てられている。なぜそんなことがわかるのか?

FRBはどの銀行に対しても、デリバティブを預金取り扱い子会社に移すための適用除外を与える権限を持っており、実際にそうしてきた。それは大規模にテストされている。FRBは連邦準備法第23条Aに適用除外を与えることで、簡単に、そして一方的にデリバティブ取引を行うことができる。

以下は2011年のブルームバーグ・ニュースの記事からの抜粋である[41]:

先月格下げされたバンク・オブ・アメリカは、状況を直接知る人々によると、デリバティブをメリルリンチ部門から保険付き預金で潤沢な子会社に移した。

FRBは、銀行持株会社を救済するためにデリバティブを移動させることに好意的であることを示唆している・・・バンク・オブ・アメリカの持株会社(リテール・バンクとメリルリンチ証券部門の親会社)は、6月末時点で約75兆ドルのデリバティブを保有していた・・・取引の想定元本を示すデータによると、約53兆ドル、71%がバンク・オブ・アメリカNA内にあった。

ニューヨークを拠点とするJPモルガンの79兆ドルの想定元本デリバティブの99%がJPモルガン・チェース銀行NAに含まれていた。

銀行持株会社のユニット間でデリバティブ契約を移動させることは、連邦準備法第23条Aにより制限されている。この法律は、貸金業者の関連会社が連邦政府の補助金から利益を得ることを防ぎ、ノンバンクの関連会社で発生した過度のリスクから銀行を保護することを目的としている、とノースカロライナ大学チャペルヒル校法学部のサウレ・T・オマロバ教授は述べた。…

2009年、FRBはアリー・ファイナンシャル、HSBCホールディングス、フィフス・サード・バンコープ、INGグループNV、ゼネラル・エレクトリック、ノーザン・トラスト、CITグループ、モルガン・スタンレー、ゴールドマン・サックス・グループなどの銀行部門に23A条項の適用除外を認めた。

そして以下は、同じテーマに関する別の記事からの抜粋である[42]:

バンク・オブ・アメリカ(NYSE:BAC)は、メリルリンチとBAC持ち株会社から、約22兆ドル相当のデリバティブ債務をFDICが保証するリテール預金部門に移した。この情報とともに、FDICの被保険部門にはすでに53兆ドル相当の潜在的に有害な債務が詰め込まれており、合計で75兆ドルに上ることが明らかになった。

連邦準備制度理事会(FRB)は、メリルリンチからBACのリテール部門へのデリバティブの移管を事前に承認していた。

これは孤立した事例ではない。JPモルガン・チェース(JPM)は、不安定なデリバティブ債務をFDICが保証するリテール・バンキング部門に保管することを認められている。他の大手銀行も同様だ。

個々の銀行のデリバティブ・ポジションの規模を見るとき、2011年の世界経済全体の規模が約74兆ドルであったことを思い出してほしい。つまり、個々の銀行は世界経済全体の規模に匹敵するデリバティブの帳簿を持ち、FRBの承認を得てそれを預金取り扱い子会社に移したのだ。

なぜこのような大規模なテストが行われたのか?彼らはかなり真剣に何かを考えているようだ。預金取り扱い子会社をより安全にするためなのだろうか?本当の目的は何なのか?

適切な時期に使えば、「大きすぎて潰せない」銀行の預金取り扱い子会社の崩壊を確実にし、これらの預金取り扱い子会社の預金者を含む包括的な資金収奪を可能にする。一方、続く世界的な破綻の波の混乱の中で、意図された存亡の危機が散見されるが、銀行持株会社とその子会社という「保護されたクラス」は存続するだけでなく、本質的にすべての担保を取り、繁栄する。つまり、人類のために銀行が生き残り、強くならなければならないのだ。人々は自暴自棄になり、ただ恐怖を止めてほしいと願うだろう。

「保護階級」から預金者を守るために、どのようなイチジクの葉があるだろうか?」

連邦預金保険公社(FDIC)の預金保険基金(DIF)は、2022年12月31日現在で1,282億ドルである。FDICは、DIFに付保預金の1.35%を出資することが義務付けられている。DIFは枯渇する可能性があり、実際、貯蓄貸付危機と世界金融危機の2回、完全に枯渇したことがある。こうした場合、FDICは連邦金融銀行から資金を借り入れることが認められた。FDICは財務省から1,000億ドルを上限とする信用枠を与えられている。この信用枠をフルに活用した場合、総資源は2280億ドル(付保預金の約2%)となる。つまり、銀行システム全体が債務超過に陥った場合、「付保」預金者は1ドルにつき2セントを手にすることになる。例えば、バンク・オブ・アメリカは2兆ドル以上、JPモルガンは2.5兆ドル以上の預金がある。

欧州では、「ユーロ圏危機」への対応として2012年に銀行同盟が発足した。これにより、21カ国で銀行政策の責任が国レベルからEUレベルに移った。スウェーデンは今のところ、自国の中央銀行からの銀行同盟への参加圧力に抵抗している。デンマークとポーランドは条約に署名したが、まだ批准していない。

その目的は、国有化によって銀行が安定化するのを防ぐという構図を作り上げることであったと私は考えている。

約3,000の銀行やその他の金融機関を含む、取り込まれた銀行システムに対する破綻処理権限は、破綻処理機関である単一破綻処理委員会(SRB)に与えられており、SRBは単一破綻処理メカニズムを実施する。

単一の破綻処理基金(SRF)は、破綻処理権限の行使に使用される。SRFは、銀行同盟参加加盟国の信用機関および特定の投資会社からの拠出金で構成される。

SRFは、法律により、2023年12月31日までに、対象預金の少なくとも1%という目標水準に達しなければならず、その時点で預金保険制度は加盟国間で完全に相互化される予定である。SRFはその時点で約800億ユーロになると予想されている。欧州安定メカニズム(ESM)の回転信用枠はSRFと同額となり、預金保険の総枠は預金残高の2%(約1600億ユーロ)に引き上げられる。

SRBは現在、各国のレガシー預金保証制度(DGS)を捕捉し、SRMに組み込むことを目指している。SRBには、超優先権と呼ばれる問題がある。破産において、超優先債権は有担保債権者と同順位、あるいはそれよりも上位に位置する。SRBは、「DGSの超優先権は、破綻処理においてDGS資金を利用することを事実上非現実的なものにしている」と述べている[43]。

さらにSRBは、「SRBはDGSの超優先権を撤廃し、一般的な預金者優先権を採用することを支持する」と述べている[43]。なぜSRBはDGSの超優先措置に反対するのか。これらの資金は非常に少額ではあるが、超優先権があれば、国内DGSから使用された資金は確実に銀行の資産から回収されるため、再利用することができる。その結果、国営地金総局は上級被担保債権者とともにテーブルにつくことになり、破綻処理の各プロセスに国家が関与する可能性が出てくる。SRBは、このような資金を一般預金者優先債権として扱うことで合意させようとしているが、そうなれば、このような資金は無担保債権者よりも優先されるが、有担保債権者よりも優先されることになる。実質的に言えば、これは資金が回収されないことを意味し、最初の大きな破綻で一掃されることになる。これが目的のようだ。超優先権は 「保護された階級」にのみ認められる。一般市民は、保護されているように見えることしか許されない。

単一破綻処理委員会は、最大手銀行に対し、支払能力のある破綻処理(SWD)の準備をするよう指示した。これまた良いことのように聞こえるが、バブルの規模を考えれば、これが銀行システム全体の支払能力を意味するはずがない。私は、この意味するところは、最大手銀行の特定部分が支払能力を維持できるよう準備することだと提案する。

以下は、SRBのメモ ”Solvent Wind-Down of Trading Books (Guidance for Banks, 2022) ”からの抜粋である。[44]:

すべてのG-Sibs(グローバルにシステム上重要な銀行)は、RPC(破綻処理計画サイクル)2022年の優先事項として、SWD計画に取り組むことが期待されている。

その他の銀行については、トレーディング・ブックの重要性をさらに評価した上で、2022年中に特定し、RPC2023の優先事項としてSWDプランニングに取り組むよう働きかける。

G-Sibsは、2022年に 「Day-1」の期待事項を実現できるよう、計画を準備し、能力を確保することが期待され、2022年にアプローチされた他の銀行は、2023年にこれらを実現することが期待される。

銀行は、「Day-1」のSWD関連の期待事項がすべて予定通りに実施されるよう、必要なあらゆる手段を講じるべきである。

以下は、SRBの「2023年業務プログラム」[45]からの抜粋:

SRBの2023年作業計画は、大きな不確実性を背景としている。2022年の初頭には、経済がパンデミックから脱却し始めたが、2023年には、ロシアのウクライナ侵攻に起因する課題も追加されるだろう。エネルギーコストの上昇は、銀行同盟の多くの地域で2桁のインフレを引き起こしている。今、これまで以上に重要なことは、銀行の破綻処理能力に関する作業を完了させ、SRBの「銀行への期待」に示された目標を年内にすべて達成することである。これが当初の目標であり、我々はその達成に向けて順調に進んでいる。

今後12カ月間は、SRBの焦点が、破綻処理計画の立案や微調整といった一般的な段階から、各銀行の各計画や望ましい破綻処理戦略が短期間で実行可能であることを確認する段階へと移っていくことになる。

同時に、迫り来る危機に対応し、破綻処理スキームを実施し、必要な銀行再編を管理するために必要なあらゆる手段をSRBに装備させるため、危機への備えをさらに強化する必要がある。

欧州の金融安定化手段を再国有化し弱体化させるのではなく、より調和のとれた欧州の措置が進むべき道であることは明らかである。

とはいえ、銀行が問題を起こせば必ず損失が発生する。破綻処理は奇跡のような万能の解決策ではなく、むしろ銀行が被る損失を帰属させ、共有することなのだ……。

2023年は、銀行同盟における破綻処理の枠組みの主要な要素を確立するための最後の過渡期となる。

本番まであとわずかというところまで来ているようだ!

2022年に発表されたSRBのプレスリリース「米国、欧州銀行同盟、英国金融当局のプリンシパルが、クロスボーダー破綻処理計画に関する定例調整演習のために会合」[46]を見れば、権力者の極めて真剣な姿勢がうかがえる:

2022年4月23日(土)、米国、英国、欧州銀行連合の破綻処理当局、規制・監督当局、中央銀行、大蔵省のトップらが、日米欧3極のプリンシパルレベルの演習に参加する。この会議は、世界的にシステム上重要な銀行に対する各法域の破綻処理制度について理解を深め、国境を越えた破綻処理に関する協調を強化するため、これら主要な金融セクター当局のプリンシパル間で定期的に行われている演習や意見交換の一環である。

この演習は、2014年まで遡る過去6回の国境を越えたプリンシパルレベルのイベントに基づくもので、2016年には欧州銀行同盟当局も加わった。

米国からは、財務長官、連邦準備制度理事会議長、ニューヨーク連銀総裁、連邦預金保険公社理事長代理、証券取引委員会委員長、通貨監督庁長官代理、消費者金融保護局委員長、商品先物取引委員会委員長が参加する予定である。欧州銀行同盟からの参加者には、単一破綻処理委員会、欧州委員会、欧州中央銀行の主要メンバーが含まれる。英国からの参加者には、財務省、イングランド銀行が含まれる。

米国側のこのような注目度は極めて異例である。このようなことは8年間で7回どころか、見たこともない。まるで、かなり重大なことを計画しているかのようだ。

大西洋評議会は、国家元首、軍、組織のリーダーたちの「出会いの場を作る」シンクタンクである。北大西洋条約機構(NATO)を支援するため、政治指導者、学者、軍関係者、外交官を集めた統括組織である大西洋条約のメンバーである。

大西洋評議会の焦点は軍事戦略であり、経済ではない。そして、大西洋評議会は今、何に焦点を当てているのだろうか?中央銀行デジタル通貨(CBDC)は、中央銀行が直接発行する仮想通貨である。

大西洋評議会には、非常に優れたCBDCトラッカーがある[47]。ここでは、この記事を書いている時点で、世界経済の95%を占める114カ国の中央銀行がCBDCに取り組んでいること、11カ国がデジタル通貨を完全に立ち上げていること、すべてのG7エコノミーがCBDCの開発段階に移行していること、G20のうち18カ国が開発の上級段階にあることがわかる。

なぜ今、このようなことが世界的に起こっているのだろうか?それは本当に恵まれない人々に「金融包摂」をもたらしたいという願望なのだろうか?

軍事戦略のシンクタンクであるアトランティック・カウンシルが、なぜCBDCに注目するのか?私たちは世界的なハイブリッド戦争の中で生きている。その構成要素は、世界的な銀行、貨幣、決済システムの崩壊である。

戦争の目的は、運動論的戦争以外の手段で達成されるだろう。中央銀行と貨幣創造を私的に支配してきた人々の最大の目的は、彼らが永遠に権力の座に留まることだ。彼らはいかなる抵抗も辞さない。

オーギュスタン・カーステンスは国際決済銀行(BIS)の総支配人である。クロスボーダー・ペイメント-未来への展望」と題された仮想会議のビデオで、24分を過ぎたあたりから、彼の次のようなコメントが「拡散」している[48]:

誰が今日100ドル札を使っているのか、誰が今日1,000ペソ札を使っているのか、我々は知らない。CBDCとの決定的な違いは、中央銀行が、中央銀行の責任という表現の使用を決定する規則や規制について絶対的なコントロールを持つということであり、また、それを執行する技術も持つということである。

言い換えれば、CBDCは絶対的なコントロールを意味する。

そして、もし「古い」マネーシステムが何らかの形で崩壊した場合、新しいマネーは中央銀行から中央銀行デジタル通貨(CBDC)という形で提供されることになる。

想像してみてほしい……カオスだ。あなたはスマートフォン以外のすべてを失った(スマートフォンを持っていなくても心配はいらない。すべてに同意するボックスをクリックする。)携帯電話で、「与えられた」CBDCを使って支払いをするたびに、あなたはますます負債を負うことになる。それ以降、何をすべきで何をすべきでないかを指示される。食べていきたければ、それに従わなければならない。

9 グレイト・デフレーション

知恵は苦しみを通してのみ得られる。 アイスキュロス

私はクリーブランド市立図書館に行き、19世紀までさかのぼる商品価格と株価の古いチャート集に目を通した。1930年代、金を唯一の例外として、すべての商品がそれ以前の60年間の安値で底を打ったことがわかった。ほとんどの上場企業は消滅した。倒産したのだ。株主は一掃された。資産は連邦準備制度によって選ばれた有担保債権者である銀行に奪われた。

物価水準は何十年も回復しなかった。

1923年、第一次世界大戦に参戦した米国初の医療部隊にいた外科医のロジャース爺さんは、クリーブランドの新しい高級郊外、シェーカーハイツに3つの宅地を購入した。これらの土地は20年代を通じて値上がりしただろう。1929年、株式市場は大暴落した。彼はおそらく、この土地を売らずに株式市場に資金を投入してよかったと思ったことだろう。1933年、銀行が閉鎖されたとき、彼はおそらく、土地を売って銀行にお金を預けなくてよかったと思っただろう。それから30年後の1952年、彼の未亡人はついに、ロジャース爺さんが1923年に支払った金額の3分の1で土地を売却した。これは、1952年にシェーカーハイツが不景気だったからではない。シェーカーハイツは、1950年代から1960年代初頭にかけて、統計的には米国で最も裕福な郊外だった。

1905年、私の曽祖父の石炭置き場は、銀行の鑑定で126,000ドルと評価された。1920年代、祖父はこの土地に重い天井ホイストを備えた近代的な工業用ビルを建設し、それがクレーン・ホイスト・ビジネスのウェッブ・イクイップメントの拠点となった。1981年の父の死後、この土地は設備と資材とともに80,000ドル以下で売却された。4分の3世紀後のことだった。

デフレの持続性をさらに裏付けるものとして、トム・ニコラスとアンナ・シェルビナによる論文「Roaring Twenties and the Great Depression During Real Estate Prices」[49]がある:

不動産取引に関する独自のデータを用いて、1920年から1939年までのマンハッタンの名目価格指数とCPI調整ヘドニック価格指数を構築した。CPI調整後の指数は、第一次世界大戦後の不況期に下落し、1926年に局所的なピークまで上昇し、フロリダの不動産バブル崩壊後に再び下落する。その後回復し、1929年後半に最高値を記録した後、1932年末に74%下落し、1939年までその値前後で推移した。1920年初頭に購入された典型的な不動産は、20年後には当初の価値の41%しか保てなかったことになる。

しかもマンハッタンでである!

1920年代から1950年代にかけて(30年以上)、価格水準はほとんど回復しなかった。その数十年の間に存在した、絶対的に巨大な需要促進要因を考えてみよう:

- 電化とそれが可能にしたあらゆるもの(冷蔵、あらゆる種類の家電製品、産業機械など);

- 自動車とそれに伴う高速道路網の整備と郊外化;

- 遠距離通信(電話、ラジオ、テレビ);

- 航空旅行である;

- 世界大戦、それに続く朝鮮戦争と冷戦下の軍拡競争;

- 人口増加

現在、このような需要の原動力は存在しない。まったく逆である。人工知能(AI)とロボット工学は本質的にデフレである。人間は必要ないと言われている。それはデフレ的なのかもしれない。

私たちが今目にしている「インフレ」は、世界経済の好調によるものではない。現代の根本的な難問は、インフレではなくデフレなのだ。「インフレ」は幻想であり、貨幣の大幅な切り下げと人為的な希少性によって生み出されている(ノルドストリーム川の破壊工作の意味を考えてみよう)。

おそらく「エブリシング・バブル」という言葉を聞いたことがあるだろう。それは何なのか?

その恐ろしさを簡単に説明しよう。満期の決まっていない、つまり永久債の債券を例にとってみよう。この債券は年間5ドルの固定配当を支払う。市場金利が5%だとすると、この債券の価値は100ドルである。FRBが金利を引き下げ、この債券の市場金利が1%になった場合、永久債の価値はどうなるか?5ドルの固定配当は変わらない。5ドルは500ドルの1%なので、永久債の価値は5倍の500ドルになる。ここでFRBが市場金利を5%に戻すと、5ドルの固定配当を支払う永久債の価値は100ドルに戻り、したがって価値は80%下落する。これは基本的な計算だ。

世界の金融複合体全体は、本質的には大きな永久保険、つまり満期の決まっていない金融商品なのだ。すべての債券の価格は金利によって決定され、すべての株式市場と商業用不動産の価値も同様に決定される。

FRBは「エブリシング・バブル」を作り出した。FRBが作り出した世界金融危機と闘うという正当化のために、FRBはFF金利を5%からゼロ近くまで引き下げ、過去15年間ほとんどゼロに近い金利を維持した。FRBは今、FF金利を2022年4月のゼロ近辺からわずか1年で5.00%以上に引き上げた。

世界の金融・不動産市場の下落が大規模なものになることは、もう確実だ。このケーキは焼き上がった。過去15年間の金融利益は幻想だった。デリバティブ市場で損失をヘッジできると考えて安心する人もいる。もしそうなら、損失はなくならない。損失はデリバティブ複合体の中にあるのだ。壮大な損失はCCPのバランスシートに集中することになるが、CCPはこれまで見てきたように破綻するように設計されている。

FRBが金利を引き下げざるを得なくなれば、また金利を引き下げるだろうと言うことで安心する人もいる。最初の銀行破綻にもかかわらず、FRBは金利を下げようとしていない。上で説明した基本的な計算を考えれば、これはそうした破綻の始まりに過ぎない。FRBは経済が低迷し、銀行が危機に陥ると、金利を急激に引き上げようとしている。これはまさに大恐慌で行われたことだ。そしてFRBは、賃金の伸びと戦うという奇妙で残酷な正当化をしている!

「何でもバブル」が崩壊したとき、私たちはデフレ不況に直面するだろう。この来るべき大デフレは、「グレイト・テイキング」に内在するものだ。

グレート・テイキングのアーキテクトたちは、夜が昼に続くように、自分たちが作り出した壮大な債務膨張のスーパー・サイクルの後には、大規模で長期化したデフレが必ずやってくると確信して、このダイナミズムを完全に利用することを計画し、準備してきた。

アーキテクチャーたちは、自分たちだけがすべてを手に入れる立場にあり、あなたやあなたの子どもたちはその反対側、つまりすべてを失い、奴隷となり、破壊さえされる立場にあると断言している。人々は打ちのめされ、二度と立ち上がれなくなる。それは意図的なもので、民衆は組織的に借金を深くするよう奨励されてきた。神々が滅ぼそうとする者には、まず低金利で借金をさせる!

大恐慌の時と同じように、デフレが長引けば、借金を抱えた人々は返済はおろか、借金の支払いもできなくなる。窮地に陥るのだ。借金で賄われた財産や事業はすべて奪われる。

デフレが長期化することが確実視される中、借金は強力な征服の武器となる。

借金は本物ではない。借金は発明品であり、現実のものを奪うために作られた構造物なのだ。

借金という言葉の深い意味を見てみることは有益である。

語源は古代インド・ヨーロッパ原語のghabhであると語源学者は考えている。例えば、サンスクリット語のgabhasti(手、前腕)、ラテン語のhabere(持つ、保持する、所有する)、古英語のgiefanや古ノルド語のgefa(与える)、現在のスウェーデン語のger(与える)などに見られる[50]。

しかし、ラテン語の接頭辞deは、反対のことをする、元に戻す、完全に取り去る(解凍という言葉を思い浮かべてほしい)という意味であり、この与える、持つ、所有することを完全に否定している。オンライン語源辞典[51]によれば、ラテン語のdebereは「借りを作る」という意味で、もともとはde「離れる」+habere「持つ」から「誰かから何かを遠ざける」という意味であった。中世ラテン語では、habereの意味は「財、資本、投資」であった[52]。

要するに、借金は何世紀にもわたって、財産、資本、投資を誰かから奪うという機能を持ってきたということだ。

何十年にもわたって意図的に準備され、膨大な規模に膨れ上がっていることを見れば、借金の赦しがないことは一目瞭然だ。古代の社会は、債務を包括的に免除する「債務償還」の慣行を知っていた。現在、債務免除は意図されていない。しかし、社会の人工的な構成物や制度が、人間の福祉でないとしたら、どのような目的に奉仕すべきなのだろうか?もし人間の福祉がなければ、私たち一人ひとりに、そして私たち全員に、何が重大な関心事なのだろうか?

権力者たちは、個々の国家が中央銀行に預金者を保護するための資金を作るよう指示することを防ぐために、精巧な法的構造を設計した。民間銀行を救済するために何兆円もの資金を作ることができるのなら、社会的要請として預金者を救済するためにも同じことができるはずだ。それが行われないのは、真の意図である収奪と服従の表れである。

この「グレート・リセット」は反人間的である。この制度は、封建制度のようなものを永久に固定することを意図しており、民衆は安全の空約束によって収奪と恐怖の状態に置かれる。目を覚ませ!私たちは、「保護する者」が「保護される者」を恐怖に陥れる、保護騒動の中で生きてきたのだ。「悪者」から私たちを守っているはずの者たちが、悪者なのだ!

10 結論

すべての魂は、より高い権力の権威に服従しよう。神以外の力はない。存在する権力は、神の定めによるものである。

ティンデール聖書 (1526)

ある文章を当時の英語に翻訳した功績により、ウィリアム・ティンデールはブリュッセル郊外の城に収監され、首を絞められて処刑された。

おそらく人はある時点で、「権力者」が神の定めによるものなのかどうかを疑うようになるかもしれない。彼らが罪のない人々に対して戦争を行っていることは、容易に知ることができる。

カーティス・ルメイの有名な言葉がある:

罪のない民間人などいない。それは彼らの政府であり、あなた方は民衆と戦っているのであって、もはや武力と戦おうとしているのではない。だから、いわゆる罪のない傍観者を殺すことはあまり気にならない。

人間として、このことが気にならないのだろうか?膨大な数の罪のない人々を組織的に殺戮することのどこが受け入れられるというのか?自分は特別な存在で、守られている、あるいはこれから守られるとでも思っているのか?

世界には、いつの時代にも、そして現代にも、大きな悪が働いている証拠がたくさんある。その存在と活動について、あなたは本当に知らないでいたいと思っているのだろうか?

すべてのものには相互関係がある。明らかな嘘、罪のない子供たちの死、都市への爆撃、反対意見の弾圧、プロパガンダ、エスカレートするテロリズム、奇妙なことに、罪のない人々がいつもどこでも標的にされている。それを知っていながら何もしない、もし何かを言うのなら、今がその時だ。

点と点を結ぶことから始める時なのだ。

富裕層は、制度が自分たちに富を蓄積させたのだから、自分たちは何らかの形で保護されている、自分は特別なのだと思い込んでいる。あなたは特別なのだ。彼らはあなたをデザートのために取っておくのだ。

あなたたちは利益を追い求めることを許されてきたが、その一方で、人々の幸福と回復力は広範囲に、そして組織的に排除されてきた。階段の下には生きたまま人を食べる怪物がいる。しかし、あなたは階段の下を見たくない、階段を使い続けたいからだ。

知らないことは悪いことだ。知りたくないのはもっと悪いことだ。

悪の存在と営みについて故意に無知であることは、裕福な人々でさえもはや許されない贅沢である。

私たちは、人類がこれまでに直面したことのない(あるいは、場合によっては認めようとしなかった)最大の悪を手にしているのだ。ハイブリッド戦争は無制限だ。際限がない。グローバルであり、あなたの頭の中にある。終わりがない。

サミュエル・ジョンソンが言ったように、「2週間後に絞首刑に処せられると知れば、その人の心は見事に集中する」のだ。ハイブリッド戦争は止めることができる。止めようと思い始めればハイブリッド戦争は止めることができる。

第一次世界大戦中、エドワード・L・バーネイズは公共情報委員会と協力して、国民に戦争を「売り込む」仕事をしていた。1928年、彼は著書『プロパガンダ』[53]を出版した:

この目に見えない社会の仕組みを操る者たちが、目に見えない政府を構成し、それがわが国の真の支配力となっている。

社会の組織的な心理操作は、第一次世界大戦の弊害から始まり、ノンストップで続けられ、現在では全領域にわたる継続的な心理操作にさらされるまでにエスカレートしている。

バーネイズの本が出版されてから81年後、クリス・ヘッジスは次のように書いている[54, p. 51]:

真実と虚構の区別がつかなくなった大衆は、幻想によって現実を解釈することになる。ランダムな事実や曖昧なデータやトリビアは、幻想を補強して信憑性を与えるために使われるか、メッセージの邪魔になるなら捨てられる。

意見が事実と区別できないとき、法律や科学、学問、あるいはその日の出来事を報道する際に真実を決定する普遍的な基準がないとき、最も評価される技能が人を楽しませる能力であるとき、世界は嘘が真実になる場所となり、人々は信じたいことを信じられるようになる。 これが疑似事象の本当の危険性であり、疑似事象はステレオタイプよりもはるかに悪質である。 ステレオタイプが現実を説明しようとするのではなく、現実を置き換えてしまうのだ。疑似事象は、その創造者が設定したパラメーターによって現実を再定義する。幻想を売って莫大な利益を得ているこれらの創造者は、彼らが支配する権力構造を維持することに既得権益を持っている。

戦争の背後にいる人々が調査され、権力から排除されたことはない。彼らはすべての中央銀行と貨幣創造を支配し続け、その支配を世界的に拡大してきた。

確かに、これを幇助してきた多くの人々は、より大きな計画について無知である。しかし、戦争の背後にいる人々は、文字通り、嘘つきで泥棒の殺人者であり、彼らはそれを知っている。その証拠はたくさんあると言っても過言ではない。おそらく彼らは、自分たちの手で罪のない男性や女性、子どもたちを殺したわけではないだろうが、意図的にこれらの死を引き起こしている。それが意図的に行われていることは、何十年にもわたる彼らの計画と行動の執拗さによって知ることができる。この犯罪の規模と大胆さは我々にとっては想像を絶するように思えるが、彼らにとって想像を絶することなど何もない。彼らの犯罪性は、今や前例のない究極の規模に達している。その目的は、地球全体とすべての人々の征服なのだから。

戦争は常に、物を奪うことよりも、あらゆる側面の住民を服従させることを目的としてきた。大規模な破壊と死は、その計画者にとっては容認できることなのだ。そのような非常識な計画を企て、実行する人々が、どのようにして結束しているのか、と問うかもしれない。私は、罪の意識の共有、犯罪者の盟約の拘束力と関係があると思う。加害者たちは、明示的であれ無意識的であれ、自国民に対して犯した恥ずべき反逆行為の証拠によって、それぞれが、そして全員が拘束されているのだ。犯罪の遂行は、彼らの間で権力のトーテムとなっている。犯罪が凶悪であればあるほど、その拘束力は強くなる。

ここ数年、あなた方はエスカレートするハイブリッド戦争の中で生きてきた。世界的に、私たちはあからさまなメディア統制とプロパガンダ・キャンペーン、公の場で発言する人々の逮捕を含む検閲、すべての電子通信の監視と物理的な接触追跡、残忍な強制ロックダウンとマスクの義務付け、自宅でさえも殴打され、手錠をかけられ、逮捕される人々、医療サービスの停止と医療制度の弱体化、雇用と旅行のための侵襲的な検査の義務付け、旅行者の強制隔離、健康な一般住民の強制隔離と「ワクチン接種」などを目撃してきた。

政府は民主主義を放棄し、専制政治を公然と行うようになった。この権力をチェックする機能はなかった。裁判所は国民に有効な手段を提供しなかった。

政府は、感染症の蔓延防止を正当化するために、基本的人権を広範に乱用した。この正当化が許されるなら、民主主義は終わり、専制政治が公然と続くことになる。

あなたは、これがウイルス以上のものであったかもしれないと考えることができるだろうか?

私たちは、あらゆる人の身体を物理的に支配しようとする計画や実際の試みを世界的に目撃してきたし、それは今も続いている[55]。なぜこのようなことが起きているのか?

驚くべき主張をしよう。それは、支配する力が増大しているからではない。この力が実際に崩壊しているからである。「支配システム」が崩壊に入ったのだ。

彼らの権力は欺瞞に基づいている。彼らの欺瞞の2つの大きな力、金とメディアは、極めてエネルギー効率の高い支配手段であった。しかし、これらの権力は今、崩壊の危機に瀕している。そのため、彼らは緊急に物理的な支配手段を導入しようと動き出している。しかし、物理的なコントロールは難しく、危険で、エネルギーを必要とする。そのため、彼らは危険を冒している。人目につく危険を冒しているのだ。これは絶望の表れではないだろうか?

全資産を手に入れ、全人類に損害を与え、何十億もの人々を苦しみから目覚めさせたとき、彼らはどこに隠れるのだろうか?

彼らは自分たちが万能であるという信念を広めている。そうではない。彼らが持っているのはお金を印刷する力だけだ。あとは人類から簒奪したのだ。

これほど多くの人々を犠牲にして、これほど少数の人々に利益をもたらすシステムはかつてなかった。これは本質的に不安定で持続不可能なことではないだろうか?欺瞞による支配とは対照的に、物理的な支配には莫大なエネルギーが必要だ。世界規模ですべての経済を破壊し、すべての人々を虐待しながら、これを維持できるのだろうか?彼らは「より良いものを作り直す」方法を知らない。世界中に広がる彼らの足跡を見てほしい。破壊、経済的荒廃だ。現実の世界に関して言えば、彼らが得意なことはただひとつ、物事を台無しにすることだ。そして勝利を宣言し、ひどい損害を他人になすりつける。

私たちはホッブズから、戦争は人間の自然な姿だと聞かされた(ホッブズのパトロンは「貴族」だった)。しかし、戦争は自然で必然的なものなのだろうか?人類はどうやって生き延びてきたのだろうか?考えてみてほしい。人類は殺し合うことで生き延びたのだろうか?それは矛盾している!戦争は異常だ。人類の生存の100%は協力に基づいている。一人では生き残れない。他のみんな、そして他のすべてに依存するのだ。それが正気だ。それが現実だ。

戦争を推進する組織はすべて犯罪組織だ。その背後にいるのは大量殺人者だ。各国で混乱を画策する男女は、最悪の犯罪者だ。命令に従う人々は英雄ではなく、犯罪者なのだ。

このシステムを支配している人々は、明らかに善良ではない。彼らは高貴ではない。エリートでもない。正気ではない!

彼らは、私たちが評価し、賞賛し、愛することのできるすべてのアンチテーゼなのだ。これらの人々は、人類の発展や人類の未来を代表するものではない。人間としての本質的な資質を欠いている。彼らは異常なのだ。人類に対する反感は異常である。人類の歴史の99.99%において、彼らのような社会不適合者は次の冬を生き延びることはできなかっただろう。彼らの本性は見抜かれ、村を救うために村から追放された。

今日、彼らは非人間的な規模の社会組織によって可能になった匿名性によって活動している。それでも、いつまでも彼らを存続させることはできない。彼らの本質が認識される時代に入ったのだ。彼らの存在を知ることは避けられなくなった。人類のすべてがそれを続けることを許さないのだから。ひとたびそれが認識されれば、人類は共通の存亡の危機に対して結束するだろう。あらゆる階層の人々が共通の大義に加わるだろう。我々はすでにこれを目撃している。

彼らの権力構造は非暴力的に解体できるし、解体しなければならない。「首謀者」はまだ知られていない。しかし、権力の中枢(金融、メディア、政府、「医療」、軍、警察、法律、企業)に近い個人と組織は、人類の大衆に対して犯罪的な意図を持って活動しており、特定することができる。これらの権力者の忠誠心は不安定で、狭い私利私欲によって動かされている。このような人々に、自分たちの行動が記録され、刑事訴追の対象となっていることを直接、個人的に知らせることで、これ以上の関与を断念させることができるだろう。このプロセスは加速させることができる。大多数を目覚めさせる必要はない!私たちは1%と戦っているのではなく、0.01%と戦っているのだ。多数派を動員せずとも、知的で有能で活動的な人々の圧倒的な優位性を実現することは十分に可能だ。

この「大いなる計画」の背後にいる人々が、その非常識な計画に固執するならば、彼らは必然的に見つかるだろう。担保を取る手配をした者たちを追うのは、至極簡単なことだろう。おそらく、彼らは結局のところ、そのような黒幕ではないのだろう!

人類に対するこのハイブリッド戦争の背後に誰がいるのか、我々は知ることになるだろう。

誰が国際決済銀行、連邦準備制度、そして世界中の中央銀行、ひいてはすべての政党、政府、メディア、軍隊を支配しているのかを知ることになるだろう。

誰がCIAを支配しているのかを知ることになる。

そして、誰が暗殺の背後にいるのか、ついに知ることになるのだ。

ジョン・F・ケネディ自身の言葉で締めくくろう:

我々の問題は人間が作り出したものだ;

したがって、それらは人間によって解決される。