The Failure of MMT Is Now Evident

2022年3月5日 更新 2022年3月5日

パンデミックによる経済の停止を受けて、壮大な実験であるMMT政策(現代通貨理論)が試みられた。それは見事に失敗した。

しかし、その失敗の前に、なぜ予想通りに機能しなかったのかを理解するために、この政策を見直す必要がある。インベストペディアによれば “MMTの中心的な考え方は、不換紙幣システムを支配下に置く政府は、政治的な決定がなされない限り、破産や債務超過に陥ることはないので、支出に必要なだけのお金を印刷(今日のデジタル時代では数回のキー操作で作成)することができ、そうすべきであるとする。”である。

- そのような支出は、負債が膨らみ、インフレが急増するので、財政的に無責任だと言う人もいる。しかし、MMTによれば

- 多額の政府債務は、これまで信じられてきたような崩壊の前兆ではない。

- 米国のような国は、心配することなく、もっと大きな赤字を維持できる。

赤字や黒字は国民の貯蓄を形成するものであるため、少々の赤字や黒字は極めて有害であり、不況を引き起こす可能性がある。

ここが重要な段落である。「MMTによれば、政府が支出する際の唯一の制限は、労働者や建設資材などの現実の資源が利用できるかどうかである。政府の支出が利用可能な資源に対して大きすぎる場合、意思決定者が注意深くなければ、インフレが急増する可能性がある。

「税は継続的な通貨需要を生み出し、過熱する経済から資金を引き出す手段である、とMMTは言う。これは、税金は主にインフラ建設や社会福祉プログラムなどに使うお金を政府に提供するためのものだという従来の考え方に反している。”

このような基本的な理解があれば、経済政策ツールとしてのMMTが、その実施に成功したかどうかを判断するために、「テープを見直す」ことができるのである。

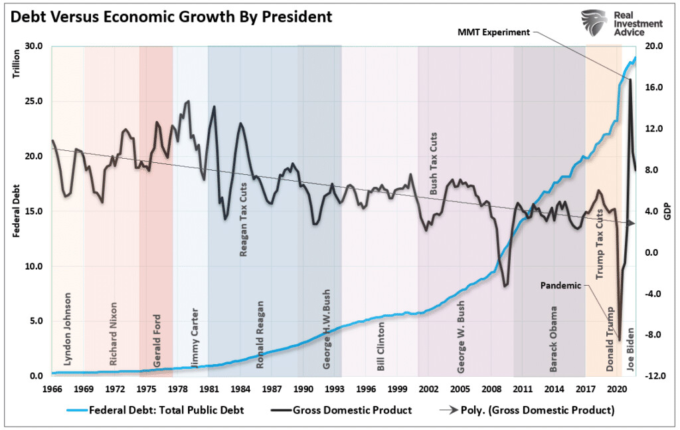

5兆ドルを費やして得たのはインフレだけ

2019年末の連邦債務残高は23兆2,000億ドルであった。もちろん、そのわずか3カ月後に、政府はCOVID-19の発生と戦うために経済を停止することを決定する。この決定が、家計への直接小切手から政府補助金の拡大まで、相次ぐ金融刺激策でMMTを実施した決定的瞬間となったのである。2021年末には、連邦債務が30兆ドル近くに膨れ上がる。そのような政府支出の増加は、米国史上最も顕著である。

(出典: セントルイス連邦準備制度理事会、グラフ: RealInvestmentAdvice.com)

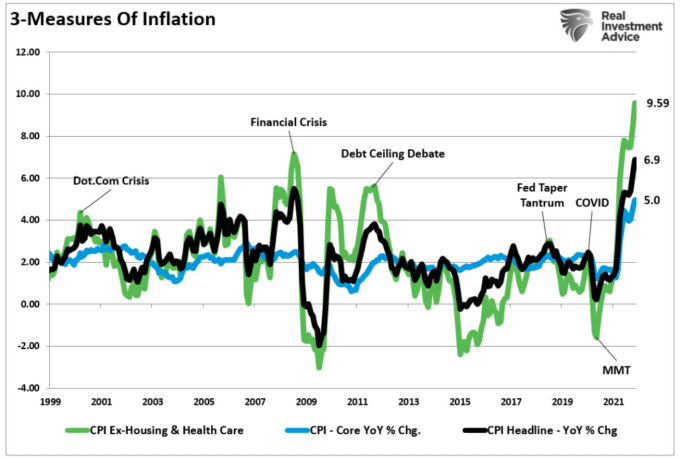

大量の景気刺激策の支出は、将来の需要を「前倒し」することで一時的に経済成長を押し上げたが、同時にいくつかの問題を引き起こした。

最も明白な問題は、需要の激増が供給不足の経済に与える影響であった。政府による規制で経済が「停止」している中、大量の景気刺激策が需要の押し上げにつながったのである。需要と供給という基本的な経済学からすれば、価格は上昇した。予想されたことだが、この実施により大規模なインフレが発生した。(ほとんどのアメリカ人は医療費と住宅費を契約期間中固定で支払っているため、3番目の指標はほとんどの人にとって毎月の生活費がどの程度かを示している)

(出典: セントルイス連邦準備制度理事会、グラフ: RealInvestmentAdvice.comによる)

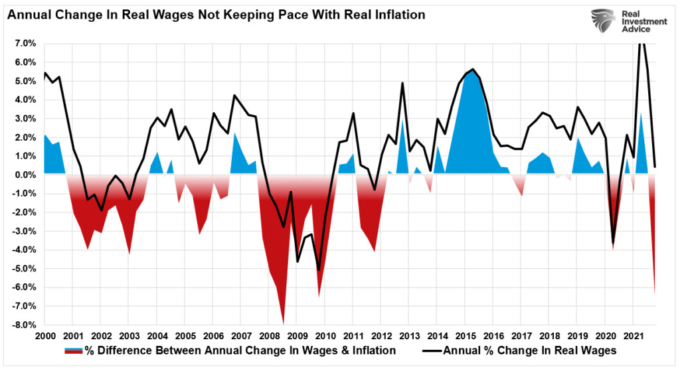

もちろん、賃金さえ上がれば、インフレは問題ない。

賃金が追いつかない

しかし、そこに第二の問題がある。経済活動の停止により、何百万人もの労働者が失業手当や補助金に頼らざるを得なくなった。しかし、何兆円もの景気刺激策によって、経済はすぐに回復し始めた。経済が徐々に回復するにつれ、ウイルスの指令や政策がサプライチェーンに影響を与え続けた。需要のアンバランスが解消されないまま、労働者の需要が急増し、労働者を探すための賃金圧力が高まった。

しかし、問題は、インフレ圧力の急増が、労働者が見る賃金の上昇を消費してしまったことだ。

(出典: セントルイス連邦準備制度理事会、グラフ: RealInvestmentAdvice.com)

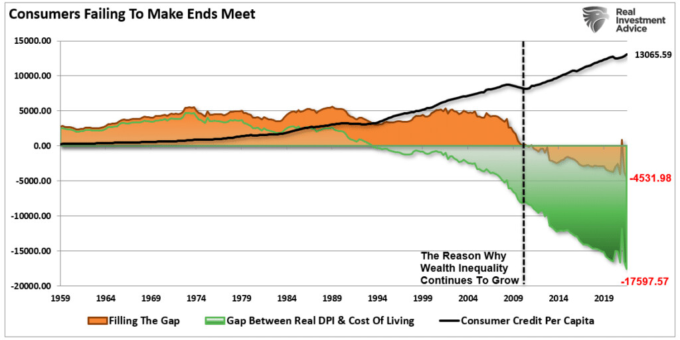

このように、経済システムに資金を注入することには常に問題がある。

より多くの景気刺激策が「貧しい労働者階級」を助けるという繰り返される議論は誤りである。バイデン氏の景気刺激策は貧困を40%削減する-1年間」で論じたように、「無料」のお金を提供すると、製品やサービスを提供する側はそれに応じて価格を引き上げるのである。最近の研究がこの影響を示している。

“Penn Wharton Budget Model “による分析では、低・中所得世帯が2020年や2019年に買ったのと同じ製品を2021年には約7%、平均約3,500ドルも多く使うことがわかったという。

つまり、「無償の資本」を提供すると、市場経済では、製品やサービスに対する追加需要を補うために価格が調整されるのである。主に給料日前の生活をしている人たちは、「可処分所得」が「税金」で奪われていくのを目の当たりにする。そのため、生活水準は変わらない。

次のグラフは、平均的なアメリカ人が、毎年4,500ドル以上の新たな負債を必要とする記録的な赤字を抱えていることを示している。

(出典: セントルイス連邦準備制度理事会、グラフ: RealInvestmentAdvice.comによる)

このように、社会主義はどのような形であれ、中産階級を高めるどころか、縮小させてしまうのである。

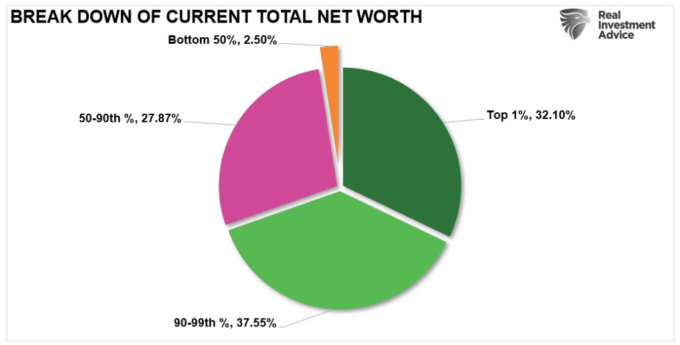

MMT推進派は、無料でお金を与えれば経済的平等が高まると言うが、上位10%の純資産と下位50%の純資産を比較すると、その逆であることが分かる。

(出典: セントルイス連邦準備制度理事会、グラフ: RealInvestmentAdvice.com)

借金は重要

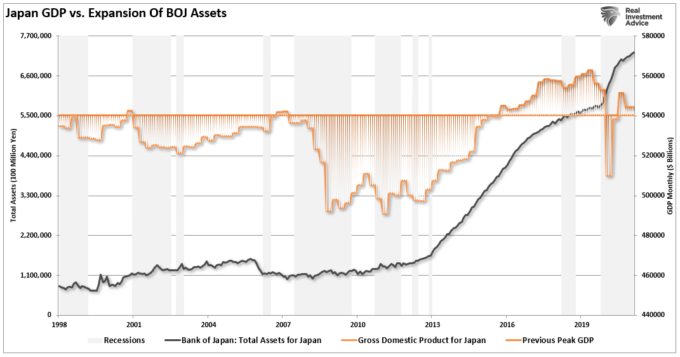

MMT’erは、負債は重要でないと考え、日本を例に挙げているが、現実は全く異なる。

その前提は、日本が巨額の赤字に成功し、まだ経済が崩壊していないことだ。したがって、米国が見習うべきモデルである。しかし、確かに日本は借金の重さで経済が破綻していないが、経済成長もしていない。

中央銀行による大規模な介入にもかかわらず、米国と同様、経済の繁栄にほとんど影響を与えていない。株式市場は好調だが、経済成長率は今世紀初めとほぼ同じである。日本は依然として不況の繰り返し、低インフレ、低金利に悩まされている。

(出典: セントルイス連邦準備制度理事会; チャート: RealInvestmentAdvice.com)

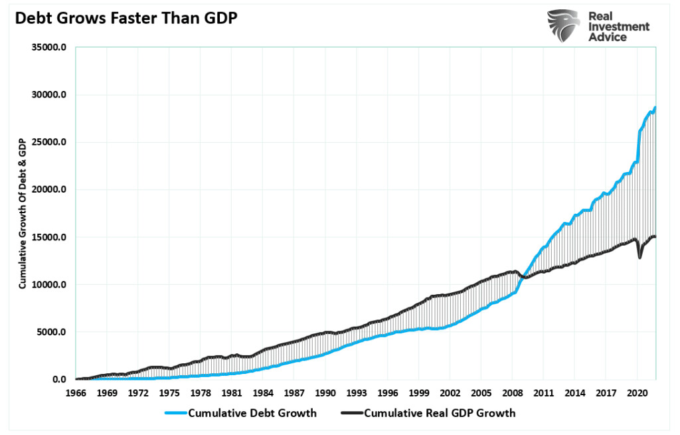

このようなモデルは、ほとんどのアメリカ人が追いかけたいと思うものではないだろう。しかし、この40年間、我々はこのようなことをしてきたのである。負債と赤字支出の大幅な増加は、経済の繁栄にはつながらなかった。

(出典: セントルイス連邦準備制度理事会、グラフ: RealInvestmentAdvice.com)

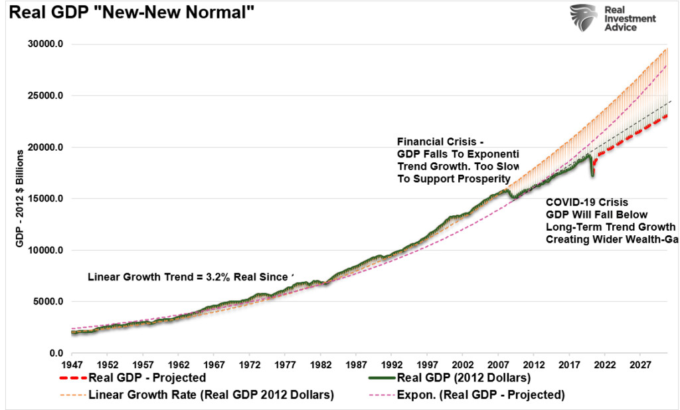

GDPの成長率は、金融危機とパンデミックの両方が起こる前の以前の長期的なトレンドよりも鈍化している。

(出典: St. Louis Federal Reserve; Chart by RealInvestmentAdvice.com)

MMTの失敗は明らかである。

MMTの考え方は理論的には優れているように聞こえる。しかし、社会福祉や大学無償化のような非生産的な投資に使われた借金は、約束された経済的利益を生み出さない。それどころか、「無料のお金」の流入によるインフレが、経済成長を阻害する。さらに、インフレは下位50%の所得者に最も大きな「税金」を課す。

崩壊した経済メカニズム

現在の経済の激変の中で、MMTの魅力は強い。特に、無制限の公共事業、連邦政府の雇用、不経済なグリーンエネルギー計画、「万人のための医療保険」、大学無償化、住宅無償化など、あらゆる進歩的なプログラムを可能にするからである。しかし、ミーゼス研究所が正しく指摘しているように、このようなことはありえない。

「無から有を生み出すという約束は、決してその輝きを失うことはない。だから、MMTは、本当の経済政策や公共政策ではなく、政治的プロパガンダの一形態と見なすべきである。そして、すべてのプロパガンダがそうであるように、我々は現実に訴えかけて戦わなければならない。赤字が問題にならないMMTは、非現実的な場所なのだ。」

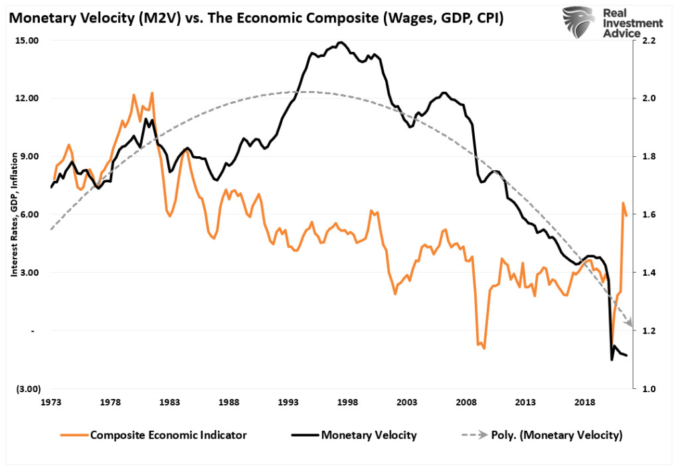

注目すべきは、経済の「伝達システム」が壊れたままであることだ。金融介入の大規模な増加は、インフレを引き起こすが、貨幣速度は増加しない。このように、金融注入は富裕層に滞留し、インフレを通じて貧困層から課税されるのである。

(出典: セントルイス連邦準備制度理事会; チャート: RealInvestmentAdvice.com)

MMTによれば、政治家はインフレが進行している経済活動を鈍化させるために積極的に増税を行うべきだということになる。しかし、中間選挙に向けて増税は「好ましくない」し、流動性が枯渇しているため、経済はすでに長期平均に戻りつつある。

結局、MMTは理論的には素晴らしく聞こえるが、その結果は必然的なものであった。しかし、「象牙の塔」で作られた数式の中でしか通用しない誤った経済政策の代償を払い続けることになる。現実の世界では、これらの理論は善意であっても、助けるはずの人々に常に損害を与える結果をもたらすのである。

この記事で述べられた見解は著者の意見であり、必ずしもエポックタイムズの見解を反映するものではない。

ランス・ロバーツ

ランス・ロバーツは、RIAアドバイザーズのチーフ投資ストラテジストであり、全国10万人以上に購読されている週刊ニュースレター「Real Investment Report」の主編集者である。このニュースレターでは、経済、政治、市場のトピックを、あなたのお金と人生に関連するものとして取り上げている。また、ポッドキャスト「The Real Investment Show」の司会も務め、その意見は大手メディアから頻繁に求められている。金融市場に影響を与えるトレンドに関する洞察と解説により、2020年のRefinitiv Global Social Media 100 influencersに選出された。