https://iaindavis.substack.com/p/central-bank-digital-currency-is

中央銀行デジタル通貨(CBDC)は人間の自由を終わらせる。安全装置の保証や匿名性、データ保護の約束に騙されないでほしい。これらはすべて、CBDCの世界的な展開の背後にある悪意を覆い隠すためのごまかしや陽動作戦なのである。

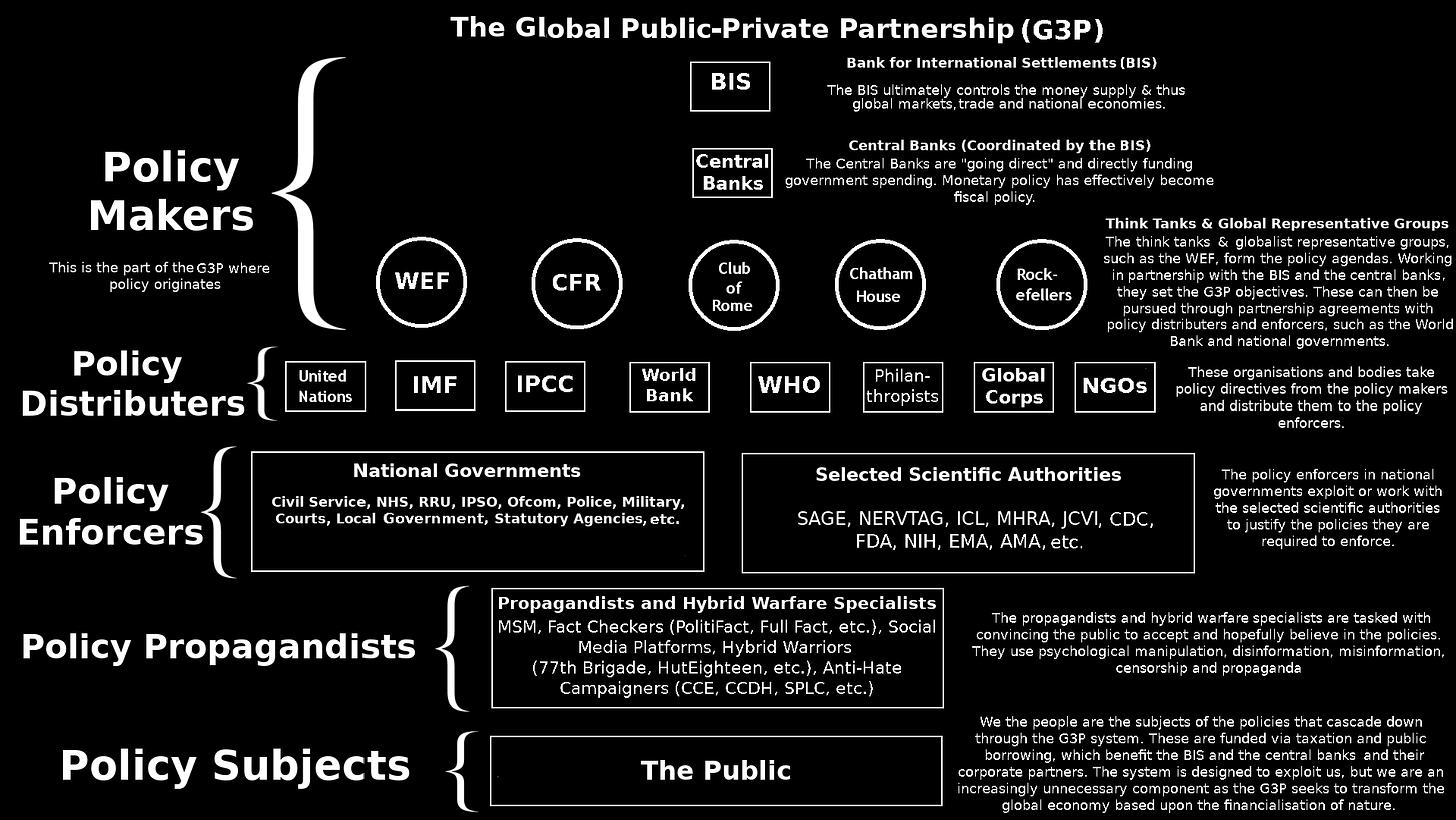

中央銀行デジタル通貨は、これまでに考案された中で最も包括的で広範囲な、権威主義的社会統制メカニズムである。その「相互運用性」によって、さまざまな国の中央銀行が発行するCBDCをネットワーク化し、一つの集中的なグローバルCBDC監視・管理システムを形成することが可能になる。

もし私たちがこれを許せば、CBDCは人類のグローバルガバナンスを銀行家の手に渡すことになるだろう。

CBDCは、私たちが慣れ親しんでいるどのような「お金」にも似ていない。プログラム可能で、「スマートコントラクト」をそのコードに書き込んで、取引の条件を制御することができるのである。

政策決定やより広範な政策課題は、望むようにわたしたちの生活を制限し、法律を必要とせずにCBDCを使って強制することができる。民主的な説明責任は、すでに茶番のような概念ですが、文字通り無意味なものになるだろう。

CBDCは、私たちが行うすべての取引が監視・管理されるようになり、真に前例のないレベルの監視を可能にする。私たちが購入する製品、商品、サービスだけでなく、私たちがお互いに行う取引でさえも、グローバルな統治国家の中央銀行によって監視されることになるだろう。データ収集は、私たちの生活のあらゆる側面を包含するように拡大する。

これによって中央計画家は銀行家が望むとおりに社会を正確に設計することができるようになる。CBDC は私たちのデジタル IDにリンクされ、CBDCの「ウォレット」を通じて私たちの個々の炭素クレジット口座やワクチン証明書と結びつけられるだろう。CBDCは私たちの歩き回る自由を制限し、私たちが指定されたTechnateの機能から外れた場合、プログラマーが私たちの行動を調整することを可能にする。

CBDCの目的は、独裁者の専制政治を確立することである。もし私たちがCBDCを私たちの唯一の通貨交換手段とすることを許せば、それは私たちを奴隷にするために使われるだろう。

幻想を抱かないように。CBDCは終末のゲームである。

お金ってなんだろう?

経済学者や銀行家は「お金」の定義が難しいかのような印象を与えたがるが、「お金」の定義は難しくない。お金とは、簡単に言えば、次のように定義できる。

経済的交換の媒体として一般的な同意によって受け入れられる商品。価格や価値が表現される媒体である。人から人へ、国から国へと流通し、貿易を促進し、富の主要な尺度である。

お金とは、紙幣、コイン、カジノチップ、金塊、デジタルトークンなど、私たちが交換取引に使うことに合意した「媒体」である。そして、その価値があるからこそ、私たちはそれを使って互いに取引することができる。もしその価値が社会的に「一般的な同意によって」受け入れられれば、私たちはそれを使ってより広い経済圏で商品やサービスを購入することができる。

私たちは好きなものを何でもお金として使うことができるし、通貨制度を自主的に管理することも完全に可能である。米国の囚人がサバの缶を お金として使った有名な例は、 お金がどのように機能するか、そして「当局」がその発行を管理する場合、どのように操作できるかを示している。

サバ缶は小さくて丈夫なので、持ち運びや保管がしやすく、交換用のトークン(通貨)として最適である。アメリカの刑罰制度で喫煙が禁止されたとき、囚人が好む通貨であるタバコは即座に流通しなくなった。そこで、囚人 たちはサバ缶を「経済的交換手段」として利用することにしたのである。

囚人たちは、日付の入った缶詰をEMAK(食用サバ)と呼んだ。これは、食料としての「本質的」な実用価値があったからだ。賞味期限切れの魚はそうではないが、交換媒体としてのみ価値があった。受刑者たちは、食用 でないMMAK(マネー・サバ)4匹に対してEMAK3匹という交換レートを設定した。

IRM(InmateRun Market)では、 ARM(Administration Run Market)では買えないような商品やサービスを購入することができた。 他の刑務所でも同様の通貨システムが採用され、受刑者はMAKという形で価値を蓄えることができるようになった。 このため、受刑者はMAKを貯めておくことができ、貯めたMAKは他の刑務所に移動しても使うことができる。

囚人は、ピザを焼く、服を直す、部屋を掃除するなどの代金をMAKで受け取っていた。これらの受刑者サービス提供者は、事実上IRMビジネスを運営していたのである。囚人たちは、自発的に経済と通貨システムを構築していたのだ。

その最大の問題は、通貨(MAK)を発行する金融政策当局(アメリカの刑務所管理局)に依存していることであった。つまり、MAKのインフレ率(囚人1人当たり週14缶)は一定であり、そのため、MAKの切り下げは当初から安定していた。

意図的かどうかは定かではないが、刑務所当局がEMAKとMMAKを大量に共同スペースに放置し、貨幣供給量を大幅に増加させた。これがMAKを不安定にし、ハイパーインフレを引き起こし、MAKの価値を破壊してしまった。

MAKが大量に出回っているため、購買力が落ちている。例えば、髪を切るために大量のMAKが必要になり、IRM経済が物理的にも経済的にも成り立たなくなったのである。一時的にせよ。

完璧に使える「お金」

銀行家の悪夢

2022年6月、BISは年次報告書の一部として、「The future monetary system」を発表した。中央銀行(BISメンバー)は、「暗号宇宙」に共通する分散型金融(DeFi)が、「貨幣」の発行者としての権威を損なう可能性について、その懸念を効果的に強調した。

[DeFi]は、暗号の世界の中で従来の金融サービスを再現することを目指している。これらのサービスは、パーミッションレス・ブロックチェーン上のプログラマビリティやコンポーザビリティといったイノベーションによって実現される。

BISはDeFiを次のように定義した。

[ブロックチェーンなどの許可不要のDLT(分散型台帳技術)上に構築された、金融サービス全般にわたる一連の活動 […].

中央銀行にとって重要な問題は、”パーミッションレス”であった。

ブロックチェーンはDLTの一種であり、パーミッションレスとパーミッションドがある。最もよく知られている暗号通貨の多くは、「パーミッションレス」ブロックチェーンをベースにしている。パーミッションレス・ブロックチェーンには、アクセス制御がない。

AI Chatbot:

ブロックチェーンには、パーミッションレスブロックチェーンとパーミッション付きブロックチェーンの2つの主要なタイプがある。

パーミッションレスブロックチェーンは、誰でも参加できるブロックチェーンであり、ネットワークに参加するために特別な許可が必要ない。つまり、誰でもトランザクションを作成し、ネットワークに送信できる。これにより、分散化、透明性、セキュリティが向上するが、その反面、プライバシーやスケーラビリティの問題もある。代表的なパーミッションレスブロックチェーンには、BitcoinやEthereumがある。

一方、パーミッション付きブロックチェーンは、ネットワークへの参加に特別な許可が必要であるため、閉じられたネットワークで使用される。これにより、プライバシーやスケーラビリティの問題を解決することができるが、中央集権化のリスクもある。パーミッション付きブロックチェーンは、企業内のデータ管理、金融機関間の取引、政府による情報管理などに使用される。

パーミッションレス・ブロックチェーンネットワーク上のユーザーと取引を検証する「ノード」は、どちらも匿名である。ネットワークに分散したノードは、暗号学的なチェックサムを実行して取引を検証し、それぞれが暗号通貨の発行(マイニング)と引き換えにチェーンの次のブロックに入ろうとする。つまり、暗号通貨の匿名—望むなら—のユーザーは、銀行を介さずに取引が記録され、検証されていることを確信できる。

暗号通貨についてどう考えているかにかかわらず、BISやその中央銀行のメンバーが懸念しているのは、「暗号の宇宙」にある無数のコインや「お金」のモデルではないのである。BISやその中央銀行が懸念しているのは、金融・経済統制を維持する能力を脅かす「パーミッションレス」DLTの下支えなのである。

BISはこれをほぼ認めている。

暗号の起源はビットコインであり、パーミッションレス・ブロックチェーン上で価値を移転する分散型手段という急進的なアイデアを導入した。参加者は誰でも検証ノードとして行動し、公開台帳(すなわちパーミッションレス・ブロックチェーン)上の取引の検証に参加することができる。銀行などの信頼できる仲介者に頼るのではなく、ブロックチェーン上の記録保持は、多数の匿名かつ利己的な検証者によって実行される。

ビットコインはディープステートの創造物であると多くの人が主張するだろう。おそらく、CBDCの基礎を築くため、あるいは少なくとも主張される正当化の根拠を提供するためだろう。しかし、これが主流メディアが喜んで受け入れる1つの「陰謀論」であるという事実は、 私たちに考える余地を与えてくれるかもしれない。

この議論は面白いかもしれないが、それは余談である。なぜなら、人間の自由を脅かすのはBitcoinでもなければ、許可不要のDLT上に構築された他の暗号資産でもないからだ。CBDCの提案されたモデルは、間違いなくそうだ。

CBDCとスプリットサーキットの終焉 IMFS

中央銀行は、 商業銀行と同じように民間企業である。 私たちが商業銀行と取引するように、商業銀行も中央銀行と取引している。中央銀行は政府と関係があると言われているが、それは神話である。

今日、私たちは「不換紙幣」をお金として使っている。商業銀行が融資を行う際に、この「お金」を無から作り出す(ここで公開)。融資契約と引き換えに、商業銀行はそれに対応する「銀行預金」を何もないところから作り、顧客はそれを新しいお金として利用することができるのである。このお金(不換紙幣)は商業銀行預金として存在し、”broad money “(ブロードマネー)と呼ばれる。

AI Chatbot:

Broad money(ブロードマネー)とは、経済学の用語で、現金や預金、国債や債券などの金融商品など、市場に流通しているお金全体を指す。狭義のマネー(狭義マネー)であるM1(現金+普通預金)やM2(M1+定期預金+貯蓄預金)に、それら以外の金融商品を加えたものがブロードマネーである。

ブロードマネーは、金融政策や銀行業務、経済活動などを分析する上で、重要な指標として使われる。中央銀行や政府は、ブロードマネーの供給量を調整することで、インフレーションやデフレーションをコントロールし、経済の安定を図る。

ブロードマネーは、市場に流通するお金の総量を示す指標であり、市場における財やサービスの価格に影響を与えることがある。ブロードマネーが増加すると、消費や投資などの経済活動が活発になる傾向があるため、インフレーションのリスクが高まる。一方、ブロードマネーが減少すると、デフレーションのリスクが高まる。

商業銀行は、中央銀行に準備金勘定を保有している。これらは、「中央銀行準備金」または「ベースマネー」と呼ばれる別の種類の不換紙幣を使用して運営されている。

AI Chatbot:

ベースマネーとは、中央銀行が発行する通貨のことを指す。中央銀行が発行する現金、預金残高、銀行間での取引残高などがベースマネーに含まれる。

ベースマネーは、経済活動を支える基盤となる通貨であり、中央銀行によって供給量が調整される。中央銀行は、ベースマネーの量を調整することで、金融政策の効果を制御し、インフレーションやデフレーションを防ぐ。

ベースマネーは、通貨供給量の上限となるため、銀行や金融機関が融資を行う場合には、ベースマネーを基準に貸出量が制限される。そのため、ベースマネーは、銀行や金融機関にとっても重要な指標となる。

ベースマネーは、経済活動全体の動向に大きな影響を与えるため、金融政策の重要な要素として、中央銀行や経済政策決定者によって監視される。

私たちは「ベースマネー」を交換することはできないし、「ノンバンク」ビジネスもできない。商業銀行と中央銀行だけが、ベース・マネーにアクセスできるのである。このため、ジョン・タイタスが、彼の優れた「ベスト・エビデンス・チャンネル」で説明しているように、「スプリット・マネー・サーキット」と呼ばれる。

疑似パンデミック以前は、理論的には、ベースマネーは広義の貨幣回路に「漏出」することはなかった。その代わり、商業銀行の「準備金」を増やすことで貸し出しを増やし、それによって「景気刺激策」と呼ばれる曖昧なメカニズムを通じて経済活動を増加させるとされていた…。

2008年の世界金融危機の後、商業銀行が価値のない金融派生商品への浪費的な投機によって引き起こされた。中央銀行は、ベースマネーでその価値のない資産(証券)を購入することによって、破産した商業銀行を「救済」した。この新しいベースマネーもまた、無から生み出されたもので、商業銀行のみが利用できるものであった。新しいベースマネーは、新しいブロードマネーを直接生み出すことはなかった。

これが一変したのは、世界的な投資会社であるブラックロックが中央銀行に提示したプランのおかげである。2019年末、G7の中央銀行がブラックロックの提案する「going direct」(ゴーイング・ダイレクト)金融戦略を支持したのである。

ブラックロックは、銀行救済の結果、国際通貨金融システム(IMFS)が「疲弊」してしまったと指摘した。したがって、ブラックロックは、「異常事態」が発生した場合、次の景気後退期には新しいアプローチが必要であると示唆した。

こうした状況は、「非伝統的な金融政策と前例のない政策協調」を必要とするだろう。ブラックロックはこう見解を述べた。

直接投資とは、中央銀行の資金を公共部門や民間部門の支出者の手に直接渡す方法を見つけることである。

偶然にも、その数ヵ月後、ブラックロックが指定した通りの「異常事態」が、疑似パンデミックの結果として発生した。「ゴー・ダイレクト」プランが実行されたのである。

中央銀行は、「ベースマネー」を使って商業銀行のみから無価値な資産を購入する代わりに、ベースマネーを使って商業銀行に「ブロードマネー」預金を作り出した。商業銀行は受動的な仲介役として、中央銀行が非銀行から資産を購入することを事実上可能にした。非銀行は中央銀行のベースマネーを使って取引できないため、中央銀行に直接債券やその他の証券を売却することができなかった。

米国連邦準備制度理事会(FRB)が、ブラックロックの「going direct」計画をどのように展開したかを説明。

COVID-19の流行開始後、米国の銀行システムにおいて注目すべき展開は、銀行預金総額[ブロードマネー]の急速かつ持続的な増加であった。[連邦準備制度がノンバンクの売り手から証券を購入する際、ノンバンクの売り手が口座を持っている預金取扱機関(ベースマネー)の準備口座に入金し、その預金取扱機関がノンバンクの売り手の預金(ブロードマネー)口座に入金することにより、新たな銀行預金を創出する[ …]。

中央銀行が「通貨」を発行し、それが直接民間の手に渡るというこのプロセスは、CBDCを通じて究極の表現を見つけることになるだろう。ブラックロックの「going direct」プランによって提案されたIMFSの変革は、事実上、CBDCベースのIMFSの提案の前触れとして機能したのである。

CBDCの「必須」な官民パートナーシップ

CBDCは中央銀行によってのみ「発行」される。CBDCはすべて「ベースマネー」である。CBDCの支持者はそうでないふりをしたがり、「二層銀行制度」は続くと主張しているが、これは伝統的な分割回路通貨制度を終わらせることになる。

これはナンセンスである。新しい「二層」CBDCシステムは、より遠い前身とは全く異なり、「直接行く」ことによく似ている。

CBDCは、商業銀行を「無からお金を生み出す」詐欺から切り離す可能性がある。中央銀行と商業銀行の間に何らかの見返りが必要であることは、マッキンゼー・アンド・カンパニーの最近の報告書で強調されている。

消費者口座や企業口座に直接関わるCBDCの立ち上げが成功すれば、現在商業銀行口座に預けられている預金の重要な割合を代替し、決済ソリューションプロバイダーにとって新しい競争の場となる可能性がある。

マッキンゼーは、CBDCが成功するためには、広く採用される必要があるとも述べている。

最終的には、CBDCの導入の成功はユーザーによる採用によって評価され、その結果、デジタルコインが既存の代替手段を改善する価値提案を持つ支払い方法として受け入れられるかどうかに結びつく。[成功するためには、CBDCは他の決済手段や価値貯蔵手段を部分的に置き換えて、実質的な利用を獲得する必要がある]

マッキンゼーによれば、盛んなCBDCは既存の「支払手段」を置き換える必要があるとのことである。これを実現するためには、民間の「決済ソリューションプロバイダー」が参加する必要がある。つまり、商業銀行が「預金の重要なシェア」の変位を容認するならば、インセンティブが必要なのである。

CBDCが最終的にどのようなモデルをとるにせよ、中央銀行が「既存の代替案」による商業的抵抗を最小限に抑えたいのであれば、商業銀行とのいわゆる官民連携が不可欠である。もっとも、中央銀行も私企業である以上、「企業-民間連携」の方がより適切かもしれない。

マッキンゼーの主張:

商業銀行は、その能力と顧客のニーズや習慣に関する知識から、大規模なCBDCの展開において重要な役割を果たすと思われる。商業銀行は、顧客のオンボーディング(CBDC決済システムの採用)において最も深い能力を持っている(中略)そのため、CBDCモデルの成功は、商業銀行と中央銀行の官民パートナーシップ(PPP)に依存する可能性が高いと思われる。

グローバルデジタルアイデンティティパートナーシップ「ID2020アライアンス」の創設メンバーであるグローバルITコンサルタント会社アクセンチュアも、 マッキンゼーの意見に賛同している。

間違いではない。商業銀行は CBDCの基礎となる極めて重要な役割を担っており、CBDCの進路を形成するためのまたとない機会なのである。[…]CBDC は他の決済システムよりはるかに速いペースで発展している。[…]少なくとも米国では、CBDCの設計には民間部門が関与する可能性が高く、二層の銀行システムが維持されることが決まっているため、商業銀行は今、前進して道を切り開く必要がある。

CBDCのモデルとは?

「ホールセール CBDC」という新しい概念を作ることで、これが重要だと考える人々によって、二層構造の誤謬を維持することができる。とはいえ、ホールセール CBDCが必ずしも広義の貨幣に取って代わるわけではないことは事実である。

国際決済銀行(BIS)—中央銀行のための中央銀行—は、ホールセール CBDC 変異株の定義を提供している。

ホールセール CBDC は、規制対象の金融機関が使用するものである。これは、中央銀行を決済システムの基盤に据え、顧客対応業務をPSP(ノンバンク決済サービスプロバイダー)に割り当てるという現行の二層構造を基礎とするものである。中央銀行は商業銀行やその他のPSPに口座を与え、国内の支払いは中央銀行のバランスシートで決済される。[…]ホールセール証券取引所と中央銀行準備金は、非常によく似た方法で運営されている。

ホールセール CBDC は、現在の中央銀行の準備制度と微妙に似ているが、CBDCの設計の追加機能によっては、中央銀行がすべての投資とその後の企業活動をコントロールする能力が高まる。これだけでも、社会的インパクトは計り知れない。

BISはこう続ける。

[…]より広範囲に及ぶ革新は、リテール証券取引所の導入である。リテール証券取引所は、現金が中央銀行に直接請求できるように、中央銀行のデジタルマネーを一般市民が利用できるようにするという点で、従来の二層通貨システムを変更する。[…]小売用CBDCは、現金のデジタル版に似ている[…]。1つは、現金に似たデザインで、いわゆるトークン・ベースのアクセスと支払いの匿名性を可能にするオプションである。このオプションは、個人の識別を必要とせず、秘密鍵暗号方式を用いたパスワードのようなデジタル署名に基づいて、個々のユーザにCBDC へのアクセスを与えることになる。もう一つのアプローチは、利用者の身元確認(「アカウント・ベース・アクセス」)に基づき、デジタル・アイデンティティ・スキームに根ざしたものとなる。

中央銀行の監視を拡大し、私たちの生活のあらゆる側面を支配することを可能にするのが「リテール版CBDC」なのである。リテール CBDC は、個々の「市民」である私たちにとって究極の悪夢のシナリオである。

BIS はリテール CBDCの基本コンセプトを概説しているが、国民を徹底的に誤解させている。リテールCBDCが利用者の「中央銀行に対する債権」であると示唆することは、CBDCが中央銀行の負債であると認めることよりずっと良く聞こえる。 つまり、中央銀行は常にCBDCを「所有」しているのである。

これは、これから説明するように、中央銀行が規定の「スマートコントラクト」条件が満たされた場合に支払うことに同意する負債である。CBDCの小売りは、実は CBDCの「ウォレット」に入っているものに対する中央銀行の「債権」なのである。

BISの主張、CBDC は「現金のデジタル形態に似ている」は嘘である。CBDCは「現金」とは似ても似つかぬものであり、最も遠い意味での「現金」である。

現金もCBDCも中央銀行の負債だが、比較はそこで終わりだ。中央銀行や商業銀行の「パートナー」は、私たちがどこで現金を交換するかを監視することも、現金で何を買うかを管理することもできない。CBDCはその両方を行う権限を与える。

現時点では、 顔認識カメラのような生体監視のない小売の場で現金を使うことは、自動的に匿名となる。 「トークン・ベース・アクセス」の小売CBDCは理論的にはわたしたちの匿名性を維持することができるが、わたしたちはみな「デジタル・アイデンティティ・スキームに根ざした」小売CBDCのデザインに狩り出されるのだろうから、これは関係のないことだ。

AI Chatbot:

デジタル・アイデンティティ・スキームとは、個人や法人などの身元情報をデジタル化し、オンラインでの認証や本人確認に利用するための仕組みのことを指す。

デジタル・アイデンティティ・スキームは、主に以下のような特徴がある。

- 個人情報の保護:デジタル・アイデンティティ・スキームは、プライバシーの保護に配慮して設計されており、個人情報が漏洩するリスクを最小限に抑えることができる。

- セキュリティの向上:デジタル・アイデンティティ・スキームは、強固な暗号化技術や認証技術を採用することで、セキュリティの向上を図っている。

- 利便性の向上:デジタル・アイデンティティ・スキームを使用することで、オンラインでの本人確認や認証がスムーズに行えるため、利便性が向上する。

デジタル・アイデンティティ・スキームは、金融業界や政府など、様々な分野で利用されている。たとえば、金融業界では、オンライン口座開設や送金などで利用されている。政府では、運転免許証やパスポートなどの身分証明書をデジタル化し、オンラインでの手続きに利用することが検討されている。

英国の中央銀行であるイングランド銀行(BoE)は最近、 デジタル・ポンドと偽って呼ぶCBDCの想定技術仕様を公表した。 BoEは断言している。

金融犯罪を防止し、適用される法的義務を果たすためには、利用者を識別し確認する能力が必要であるため、CBDC は匿名ではありえない。[CBDCが全ての人に利用可能であることを保証するために、様々なレベルの識別が認められるだろう。[…]利用者は、法律、日本銀行および政府が定めたパラメータの範囲内で、自分のプライバシ ー・ニーズに合わせてプライバシー設定を変更することができるようにすべきである。プライバシー機能の強化により、利用者は個人データを共有することで、より大きな利益を得ることができるようになる。

繰り返しになるが、CBDC は現金とは全く違うものであることを理解することが必要である。現金は「犯罪者」には好まれるかもしれないが、ビジネスをしたり商品やサービスを購入したりするためだけに個人情報を共有したくない人々にはより広く好まれている。

デジタル・ポンドは、英国の人々にとってその可能性を終わらせるだろう。他のすべての国のCBDCが国民のためにそれを終わらせるのと同じだ

BoEモデルは、逃げ道がないことを想定している。国家が承認した「書類」を要求に応じて提示できない人々に対しても、CBDCの管理グリッドが「すべての人のため」であることを保証するために、「様々なレベルの身分証明書」が強制されるだろう。BoE、行政府、司法は、利用者ではなくBoEの「プライバシー設定」の許容される「パラメータ」を決定するパートナーシップを形成する。

個人識別データをBoEとその国のパートナーと共有すればするほど、CBDCの利用が許可されるようになる。すべては、あなたが喜んで従うかどうかにかかっている。従わない場合、あなたは市民として機能できなくなり、事実上、主流の社会から締め出されることになる。

もしわたしたちがCBDCの展開に単純に同意するならば、自由な人間という概念は遠い記憶となるだろう。CBDC後の最初の2,3世代だけが、何が起こったかを理解することができるだろう。もし彼らがそれに対処しなければ、将来のCBDCによる人類の奴隷制は避けられないだろう。

これは誇張のように聞こえるかもしれないが、実際にはそうではない。CBDCの悪夢が決して現実にならないようにするために、私たち全員が取ることのできる簡単なステップとともに、第2部 で探るのは、小売 CBDCの独裁的な悪夢なのである。